Bienvenida

Bienvenido(a) al Módulo 18. Auditoría Gubernamental, que se ubica en el sexto semestre de la Licenciatura en Contaduría y Finanzas Públicas, pertenece a la tercera fase de formación denominada Intervención y contribuye al desarrollo de competencias del perfil de egreso vinculadas a la práctica de la no aplicación del marco normativo en los entes públicos para la realización de auditorías y sugerir mejoras y emisión de sugerencias.

De acuerdo con el enfoque educativo de la licenciatura cada módulo se centra en el análisis de un eje problematizador el cual consiste en una situación problemática real, cuyo análisis permite establecer relación con la labor profesional del egresado. En este módulo para abordar el problema eje, las unidades de aprendizaje están organizadas de la siguiente manera:

- Unidad 1. La auditoría y su planeación

- Unidad 2. Ejecución del proceso de auditoría

- Unidad 3. Informe de auditoría

Considerando el avance en tu desarrollo académico como futuro licenciado en Contaduría y Finanzas Públicas, este módulo te permitirá profundizar en el conocimiento de las auditorías gubernamentales y la oportunidad de realizarlas para detectar áreas de mejora.

| Da clic en el icono para descargar la Información general del módulo. |

Da clic en Eje problematizador.

Eje problematizador

De acuerdo con el enfoque educativo modular la Licenciatura en Contaduría y Finanzas Públicas se centra en el análisis de situaciones problemáticas reales, cuyo abordaje permite la construcción de relaciones con el quehacer profesional.

Para el logro del aprendizaje y el desarrollo de las competencias debes analizar las implicaciones de un problema eje y relacionarlas con los aspectos teóricos que te permitan, al menos tres tipos de abordaje: 1) Comprensión, 2) Intervención, y 3) Solución; dependiendo de la fase de formación en la que se ubique cada módulo.

A partir del análisis y estudio de este tipo de problemas, verás reflejada de forma integral la relación teoría-práctica en tu proceso de aprendizaje.

Eje problematizador del Módulo 18

La no aplicación del Marco Normativo en los entes públicos hace necesario realizar auditorías para detectar áreas de mejora y emitir sugerencias.

La diversidad de normas de auditoría y el desconocimiento de las mismas, exigen capacitación contable y procedimental, así como investigación en materia de marco normativo por parte de los auditores.

Es imprescindible brindar seguimiento a las observaciones de auditoría para supervisar el manejo adecuado de su solventación, así como investigar sobre el origen y los efectos de las comisiones en la aplicación de las mismas., para una operación efectiva de la administración pública.

A partir del cumplimiento que se dé al informe de auditoría, resultaría pertinente habilitar a los órganos fiscalizadores con la normatividad necesaria, para implementar mecanismos efectivos de penalización y seguimiento de las sanciones del caso.

Da clic en Competencias.

Competencias

Al finalizar el módulo desarrollarás el trabajo de auditoría que permita informar sobre el estado que guarda la Hacienda pública en los diferentes niveles de gobierno.

Unidades de competencia

- Planea el proceso de auditoría a partir de la información financiera, operacional y administrativa de los entes gubernamentales a fin de verificar el uso eficiente de los recursos y el cumplimiento de objetivos.

- Realiza auditoría de aspectos financieros, operacionales y administrativos en las entidades del sector público para detectar áreas de mejora y emitir sugerencias, a partir de la normatividad vigente.

- Integra el informe a partir del acopio de los resultados de auditoría, que le permitan establecer recomendaciones en el marco de los procesos de mejora continua de los entes públicos.

Da clic en Temario.

Temario

El contenido que estudiarás en cada unidad de este módulo se presenta a continuación:

1.1 Normas de la auditoría

1.1.1 Normas Internacionales de Auditoría (NIAs)

1.1.2 Normas Auditoría Gubernamental

1.2 Tipos de auditoría y planeación: financiera operacional y administrativa

1.3 Auditoría gubernamental

1.4 Auditoría al desempeño

2.1 Formas de revisión del control interno

2.2 Pruebas sustantivas y pruebas de cumplimiento

2.2.1 Revisión de operaciones

2.2.2 Flujograma

2.2.3 Cuestionario

2.3 Técnicas y procedimientos de auditoría

3.1 Cierre de auditoría

3.2 Informe de auditoría

3.3 Informe de auditoría de seguimiento

3.4 Cédulas de observaciones

3.5 Seguimiento a la solventación de observaciones

Da clic en cada unidad para ver el contenido.

Da clic en Metodología.

Metodología

La metodología de enseñanza – aprendizaje que se utiliza en el Módulo 18. Auditoría Gubernamental es aprendizaje basado estudios de caso.

De acuerdo con la metodología modular aplicada a este programa educativo, la dinámica de trabajo consiste en iniciar con la realización de las actividades de aprendizaje, ya que la estructura de éstas sugiere cómo ir articulando los contenidos y materiales del módulo, en tanto el problema eje sirve de contexto y detonador para el ejercicio de las competencias del módulo. Al respecto, cabe señalar que las actividades de aprendizaje te servirán para abordar distintas áreas de análisis del problema eje del módulo.

Los materiales para la realización de las actividades de aprendizaje que encontrarás disponibles en el aula virtual son:

Objetos de aprendizaje

Recursos digitales en los que se presenta el contenido inédito, desarrollado por un especialista.

Material de apoyo

Recursos de apoyo que explican, de manera dinámica y desde la perspectiva de distintos expertos, el contenido de algunos temas relacionados con el desarrollo de las actividades.

Descargables

Recursos en diversos formatos que son necesarios para que estudies el contenido y realices las actividades.

|

Nota: Al inicio de cada unidad encontrarás una versión accesible de las actividades y el contenido, que podrás descargar e imprimir. |

Además de la revisión y estudio de los materiales, debes tener en cuenta que la modalidad educativa a distancia implica el trabajo en dos momentos de aprendizaje: uno individual que se refiere al estudio independiente y la investigación como herramienta para la adquisición de conocimientos; y otro colaborativo, que para la construcción de aprendizajes hace necesaria la interacción permanente entre estudiantes, así como de éstos con el docente en línea.

Al finalizar cada unidad, considerando que el modelo educativo promueve el trabajo autónomo e independiente, deberás realizar un ejercicio de autoevaluación, el cual estará relacionado con el contenido del módulo con la intención de que identifiques tus áreas de oportunidad y tomes decisiones pertinentes para afrontarlas antes de seguir avanzando.

Da clic en Cronograma de actividades.

Cronograma de actividades

Se sugiere que realices las actividades del módulo de acuerdo con la siguiente programación:

| Unidades | Actividades | Periodo de entrega |

|---|---|---|

| Unidad 1. La auditoría y su planeación | Actividad diagnóstica | Semana 1 |

| Actividad 1. La auditoría | Semana 1 | |

| Actividad 2. Elementos del plan de auditoría | Semana 1 | |

| Autoevaluación | Semana 1 | |

| Actividad 3. Plan de auditoría de un ente público | Semana 1 | |

| Unidad 2. Ejecución del proceso de auditoría | Actividad 1. Formas de revisión del control interno | Semana 2 |

| Actividad 2. Técnicas y procedimientos de auditoría | Semana 3 | |

| Autoevaluación | Semana 3 | |

| Actividad 3. Auditoría en el sector público | Semana 4 | |

| Unidad 3. Informe de auditoría | Actividad 1. Terminación y cierre de auditoría | Semana 5 |

| Actividad 2. Cédulas de observaciones e informe de seguimiento | Semana 5 | |

| Autoevaluación | Semana 5 | |

| Actividad 3. Informe de auditoría en el sector público | Semana 6 |

Da clic en Evaluación.

Evaluación

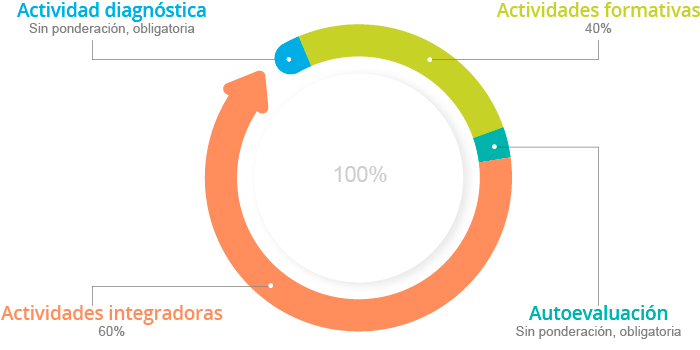

El proceso de evaluación es parte integral para promover el aprendizaje significativo e identificar el logro de las competencias establecidas en un plan de estudios. Por ello, en los módulos del programa educativo en Contaduría y Finanzas Públicas, se consideran tres tipos de evaluación: la diagnóstica, la formativa y la sumativa; las cuales están asociadas a diferentes actividades de aprendizaje.

Esquema general de evaluación

Para la acreditación de cada módulo es requisito indispensable la entrega de todas las evidencias, es decir, los productos de las actividades de aprendizaje individuales y colaborativas, conforme a las indicaciones y especificaciones descritas en las instrucciones de cada actividad.

| Evaluación del Módulo 18 | ||

|---|---|---|

| Unidades | Actividades | Periodo de entrega |

| 1 actividad diagnóstica | N/A | |

| Unidad 1. La auditoría y su planeación |

2 actividades formativas 1 autoevaluación 1 actividad integradora |

30% |

| Unidad 2. Ejecución del proceso de auditoría |

2 actividades formativas 1 autoevaluación 1 actividad integradora |

30% |

| Unidad 3. Informe de auditoría |

2 actividades formativas 1 autoevaluación 1 actividad integradora |

40% |

| Total | 100% | |

Cabe señalar que la calificación se asignará de acuerdo con los criterios e instrumentos de evaluación establecidos para cada actividad, los cuales son diseñados con base en los indicadores de logro asociados a las unidades de competencia del módulo. Los instrumentos de evaluación que apoyarán tus actividades de aprendizaje pueden ser: listado de criterios, escala de evaluación, lista de cotejo y rúbrica, es indispensable que los revises con detalle previo a la entrega de tus evidencias de aprendizaje.

A continuación se muestra el cuadro que resume la evaluación de este módulo:

CONTENIDOS |

Porcentaje de evaluación | ||||

|---|---|---|---|---|---|

| Unidades | Subtemas | Actividad | Evidencia | Por sesión o actividad | Por unidad |

| Actividad inicial. Evaluación diagnóstica | Cuestionario de evaluación diagnóstica | Obligatorio | Sin evaluación | ||

| 1. La auditoría y su planeación | 1.1 Normas de la Auditoría 1.1.1 Normas Internacionales de Auditoría (NIAs) 1.1.2 Normas Auditoría Gubernamental 1.2 Tipos de auditoría y planeación: financiera, operacional y administrativa |

Actividad 1. La auditoría | Mapa conceptual, cuadro comparativo y foro de discusión | 8 % | 30 % |

| 1.3 Auditoría gubernamental 1.4 Auditoría al desempeño |

Actividad 2. Elementos del plan de auditoría | Reporte de caso práctico “Plan de auditoría” | 8 % | ||

| Todos los temas de la unidad | Autoevaluación | Cuestionario | Sin ponderación, obligatorio | ||

| Todos los temas de la unidad | Actividad 3. Plan de auditoría de un ente público | Plan de auditoría “Auditoría financiera, operacional y administrativa” | 14 % | ||

| 2. Ejecución del proceso de auditoría | 2.1 Formas de revisión del Control interno 2.2 Pruebas sustantivas y pruebas de cumplimiento 2.2.1 Revisión de operaciones 2.2.2 Flujograma 2.2.3 Cuestionario |

Actividad 1. Formas de revisión del control interno | Cuadro comparativo y Foro de discusión | 8 % | 30 % |

| 2.3 Técnicas y procedimientos de auditoría | Actividad 2. Técnicas y procedimientos de auditoría | Cuadro descriptivo y cuadro de aplicación de técnicas de auditoría | 8 % | ||

| Todos los temas de la unidad | Autoevaluación | Cuestionario | Sin ponderación, obligatorio | ||

| Todos los temas de la unidad | Actividad 3. Auditoría en el sector público | Reporte de casos prácticos “Tipos de auditoría” | 14 % | ||

| 3. Informe de auditoría | 3.1 Cierre de auditoría 3.2 Informe de auditoría 3.3 Informe de auditoría de seguimiento |

Actividad 1. Terminación y cierre de auditoría | Reporte de caso práctico “Cierre de auditoría” y Foro de discusión | 8 % | 40 % |

| 3.4 Cédulas de observaciones 3.5 Seguimiento a la solventación de observaciones |

Actividad 2. Cédula de observaciones e informe de seguimiento | Reporte de caso práctico “Recomendaciones del auditor” | 10 % | ||

| Todos los temas de la unidad | Autoevaluación | Cuestionario | Sin ponderación, obligatorio | ||

| Todos los temas de la unidad | Actividad 3. Informe de auditoría en el sector público | Informe de auditoría | 22 % | ||

| TOTAL | 100 % | 100 % | |||

Da clic en Referencias.

Referencias

Bibliográficas

-

Auditoría Superior de la Federación. (01 de marzo 2013). Sistema Nacional de Fiscalización. Compendio de Normas Internacionales de Auditoría Gubernamental propuestas para desarrollar el Marco de Normas Profesionales del SNF. México: ASF. Páginas 1-24.

-

Auditoría Superior de la Federación. (2014). Normas profesionales de auditoría del Sistema Nacional de Fiscalización, niveles 1, 2, 3. México: Secretaría de la Función Pública.

-

Auditoría Superior de la Federación. (2015). Lineamientos de auditoría para le revisión de fondos y programas federalizados de educación superior. México: Secretaría de la Función Pública.

-

Comisión de Normas de Auditoría y Aseguramiento (2014). Normas internacionales de auditoría. México: Instituto Mexicano de Contadores Públicos.

-

Secretaría de Contraloría y Desarrollo Administrativo. (s/f). Normas y Lineamientos que regulan el funcionamiento de los órganos internos de control. México: Boletín B-Normas generales de auditoría pública.

-

Secretaría de la Función Pública (2011). Guía general de auditoría pública. México: Unidad de Auditoría Gubernamental. Páginas 1-16.

Electrónicas

-

Auditoría Superior de la Federación. (29 de junio de 2018). Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2017. Recuperado de www.asf.gob.mx

-

Cámara de diputados. (27 de agosto de 2018). Leyes Vigentes. Recuperado de http://www.diputados.gob.mx/LeyesBiblio/index.htm

-

Instituto Mexicano de Contadores Públicos (IMCP). (2016). Portal de internet. Recuperado de www.imcp.org.mx

-

Organización de los Estados Americanos. (s.f.). Preguntas en relación con la implementación de la disposición de la convención seleccionada para ser analizada en la cuarta ronda. Órganos de control superior, con el fin de desarrollar mecanismos modernos para prevenir, detectar, sancionar y erradicar las prácticas corruptas (Artículo III, párrafo 9 de la convención). Recuperado de http://www.oas.org/juridico/PDFs/mesicic4_mex_OIC.pdf

-

Secretaría de Gobernación. (2016). Órgano Interno de Control. Recuperado de http://oic.segob.gob.mx/es/OIC/Facultades

Complementaria

-

Auditoría Superior de la Federación (2011). Guía General de Auditoría Pública. México: Unidad de Auditoría Gubernamental.

-

Comisión de Vigilancia de la Auditoría Superior de la Federación, Unidad de Evaluación y Control (2015). Lineamientos para la práctica de auditorías al desempeño.

-

Comisión de Vigilancia de la Auditoría Superior de la Federación, Unidad de evaluación y control (2015). Para la práctica de auditorías al desempeño. México: Gaceta Parlamentaria Cámara de Diputados.

-

Instituto Mexicano de Contadores Públicos (2017). Normas Internacionales de Auditoría. México: IMCP.

-

Ocampo, G. (2016). Sistema Nacional de Fiscalización en el Marco de los Desafíos para la Rendición de Cuentas en México. México: AMCP, Cámara de Diputados LXIII Legislatura, UEC. ISBN: 978-607-8501-17-5

-

Órgano de Fiscalización Superior. Poder legislativo de Guanajuato (s.f). Manual de Auditoría Gubernamental. México: ORFIS.

-

Propuesta para Desarrollar el Marco de Normas Profesionales del Sistema Nacional de Fiscalización. México.

-

Sistema Nacional de Fiscalización (2013). Compendio de Normas Internacionales de Auditoría Gubernamental. México.

Da clic en Actividad diagnóstica.