El balance general es uno de los estados financieros básicos o principales, también conocido como estado de situación financiera o estado de posición financiera. En el marco empresarial y organizacional, de acuerdo a la NIF A-5 el balance general muestra información relativa a una fecha determinada sobre los recursos y obligaciones financieras de una entidad; por consiguiente, los activos en orden a su disponibilidad, relevando sus restricciones, los pasivos atendiendo a su exigibilidad, revelando sus riesgos financieros; así como el capital contable o patrimonio contable a dicha fecha.

Según lo señala la Norma de Información financiera A-5

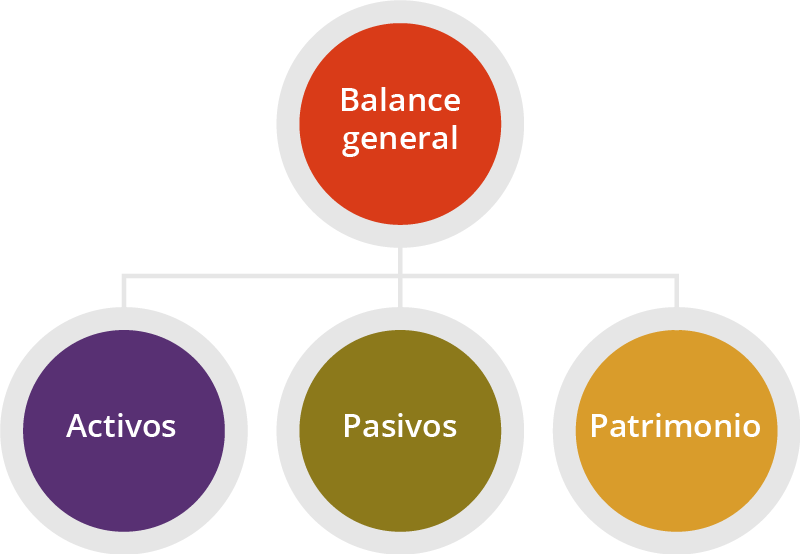

El balance general es emitido tanto por las entidades lucrativas como por las entidades que tienen propósitos no lucrativos y se conforman básicamente por los siguientes elementos: activo, pasivo y capital contable o patrimonio contable; este último cuando se trata de entidades con propósitos no lucrativos.

Para conocer más sobre este concepto, consulta las precisiones al respecto en la Norma de información financiera A-5.

En un balance general siempre se debe:

Por contener información a una fecha determinada, al balance general, se le considera un estado financiero estático, que se rige bajo el postulado del valor histórico original (porque las cifras no pueden cambiar).

La ecuación contable para el balance general se puede representar en forma de cuenta o de reporte:

En forma de cuenta

En forma de reporte

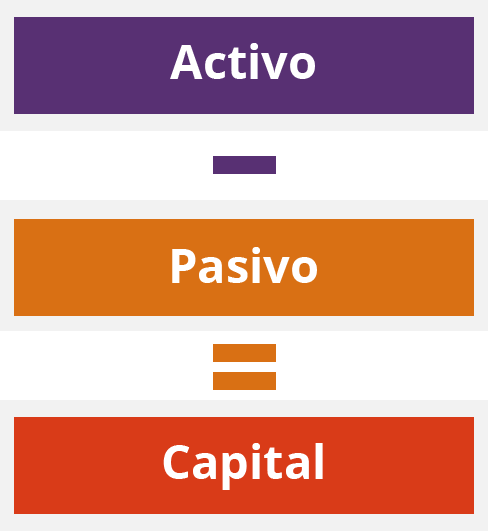

Ecuación del balance general

La ecuación contable Activo = Pasivo + Capital o Activo - Pasivo = Capital se mantiene como una ley universal de la contabilidad, independientemente de la forma y presentación que se le pueda dar a este estado financiero. Esta ecuación da la pauta a que el balance general sea el estado financiero que muestra las fuentes y orígenes de los recursos que dispone una organización, así como el uso que se da a dichos recursos durante el transcurso del ejercicio o periodo contable.

De la ecuación contable se desprenden los elementos que integran el balance general: el activo (bienes y derechos), el pasivo (deudas y obligaciones) y el capital (patrimonio). Dichos elementos convienen presentarse debidamente clasificados para facilitar su lectura y comprensión, y consecuentemente hacer más accesible la evaluación y análisis de dicha posición financiera.

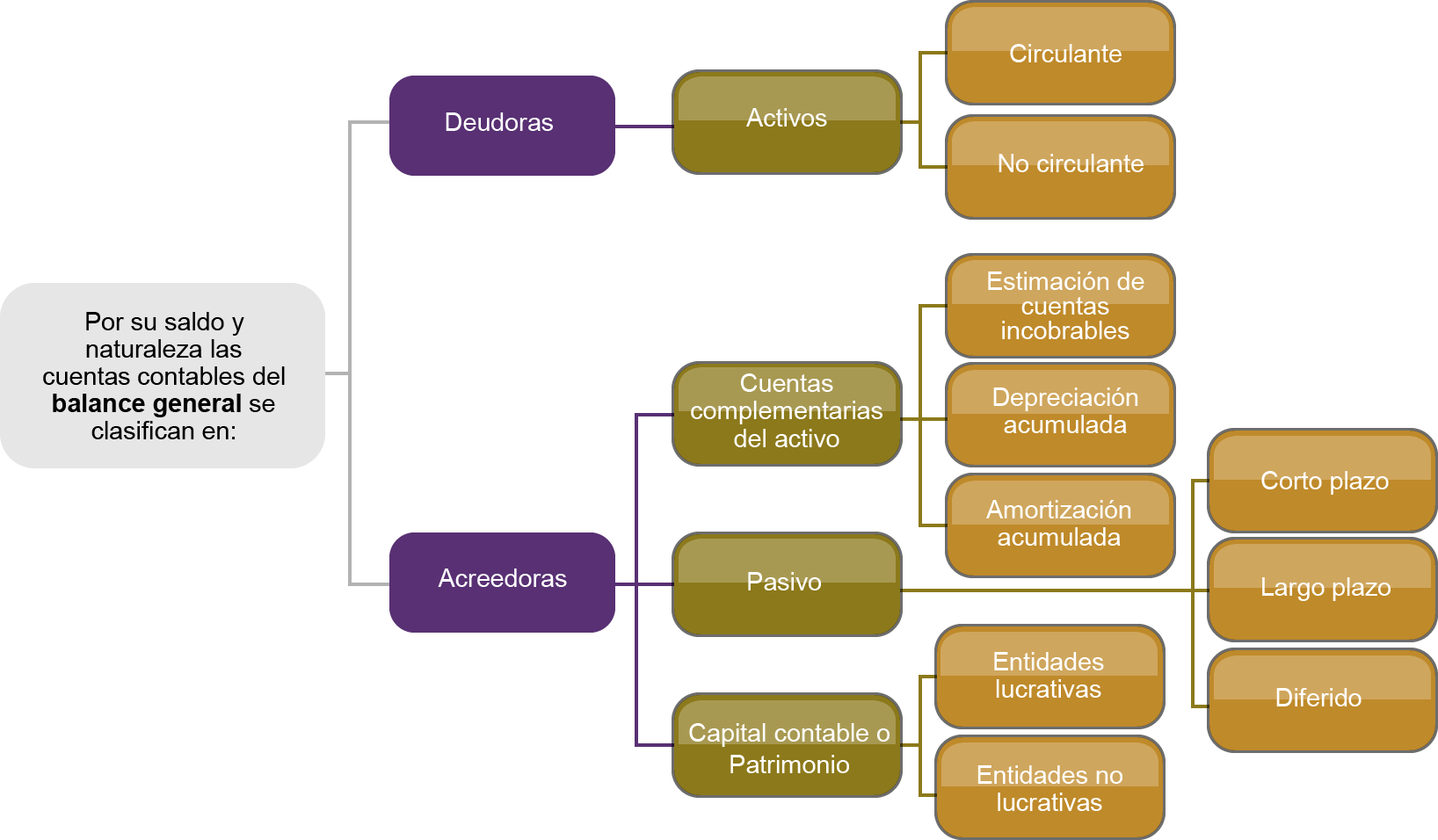

Como se aprecia en el siguiente esquema, en el balance general se clasifican las cuentas en deudoras y acreedoras, el activo y sus sub-rubros circulante y no circulante son de saldo y naturaleza deudora, en el caso de las cuentas complementarias del activo, el pasivo y sus sub-rubros; corto plazo, largo plazo y diferido; y el capital contable son de saldo y naturaleza acreedora.

Haz clic en los botones para conocer más información.

Activos

La norma de información en la A-5 señala que los activos son los recursos controlados por una entidad, identificados y cuantificados en términos monetarios, del que se esperan fundadamente beneficios económicos futuros, derivado de operaciones ocurridas en el pasado, que han afectado económicamente a dicha entidad.

Atendiendo a su naturaleza, los activos de una entidad pueden ser de diferentes tipos:

Pasivos

Según la norma de información financiera A-5 los pasivos son obligaciones de la entidad, virtualmente ineludible, identificada, cuantificada en términos monetarios y que representa una disminución de beneficios económicos, derivada de operaciones ocurridas en el pasado, que han afectado económicamente a dicha entidad.

Atendiendo a su naturaleza, los pasivos de una entidad pueden ser de diferentes tipos:

Capital contable

De acuerdo a la NIF A-5 el capital contable o patrimonio contable, se define como el valor residual de los activos de la entidad, una vez deducidos todos sus pasivos.

Este representa el valor que contablemente tienen para la entidad su activos y pasivos sujetos de reconocimiento en los estados financieros, por esta razón, también se le conoce como activos netos, de una entidad (activos menos pasivos).

A nivel personal hay algunas variaciones, haz clic sobre los botones para conocerlas.

Estructura del balance general

El balance general, está integrado por tres partes: el encabezado, el cuerpo y el pie, haz clic sobre cada uno de ellos para conocer más información.

Regresa al aula para continuar con el estudio de la unidad.