En este tema revisarás las características principales de los ingresos y egresos, y algunos ejemplos a fin de que más adelante puedan identificar tus propios ingresos y egresos. Para conocer la información correspondiente, haz clic en los botones para conocer la información.

Para el análisis del concepto ingreso, empezaremos explicándolo a nivel empresa, en este contexto, tal como lo señala la Norma de Información Financiera A-5.

Un ingreso es el incremento de los activos o el decremento de los pasivos de una entidad, durante un periodo contable, con un impacto favorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, consecuentemente, en el capital ganado o patrimonio contable, respectivamente.

Para conocer más sobre este concepto, como qué es un periodo contable o un impacto favorable consulta las precisiones al respecto en la Norma de información financiera A-5.

Los tres principales ingresos de una empresa son similares al de una organización gubernamental, enseguida se explica cada caso.

Tipos de ingresos de empresas y organizaciones gubernamentales

Haz clic sobre los botones para conocer más información acerca de los tipos de ingresos de una empresa u organización lucrativa.

Haz clic sobre los botones para conocer más información acerca de los tipos de ingresos de una organización gubernamental.

Los ingresos a nivel personal son todas aquellas percepciones que obtiene un individuo ya sea como resultado de su actividad principal, es decir, su salario, por el cobro de los intereses resultado de las inversiones que tenga, o por otros conceptos diferentes a los anteriores.

En una economía capitalista todos los individuos tienen ingresos, por ejemplo, un niño en edad escolar tiene ingresos porque sus padres o tutores le asignan una cantidad diaria para que pueda consumir productos que se venden en las cooperativas de las escuelas.

De igual forma sucede con las personas adultas, tienen ingresos que pueden ser generados por su propia actividad laboral, es decir, la remuneración económica que reciben a cambio de su trabajo, o por conceptos distintos, por ejemplo, que hayan sido beneficiados al recibir una herencia, que hayan obtenido un premio, etc., este ingreso puede ser dinero en efectivo o en especie, al vender un bien o por tener inversiones a través de un instrumento financiero y éste le otorgue rendimiento económico. El ingreso permite aumentar los bienes de las personas ya que con ellos pueden adquirir distintas propiedades como un automóvil, un departamento o casa, entre otros muchos.

En cuanto a su clasificación, en el marco de las finanzas personales, los ingresos pueden ser fijos o variables. Los ingresos fijos, son conocidos como constantes (ordinarios), y los variables son conocidos como esporádicos o no constantes (no ordinarios).

Las personas pueden obtener sus ingresos ya sean fijos o variables únicamente por tres conceptos, por su actividad principal o preponderante (trabajo), por interés que le paguen las instituciones financieras a raíz de inversiones o por conceptos distintos que no estén contemplados en los dos anteriores.

| Ingresos personales |

|---|

|

Haz clic en los botones para conocer más información acerca de los tipos de ingreso de una persona.

En el marco de una empresa u organización, un egreso se refiere a las erogaciones o las partidas de descargo, que es un concepto ligado a la contabilidad que se refiere a las salidas de dinero.

Los egresos incluyen los gastos y las inversiones: |

El gasto es aquella partida contable que aumenta las pérdidas o disminuye el beneficio, el gasto supone un desembolso financiero, ya sea un movimiento de caja o bancario. |

Las inversiones y los costos suponen el egreso de dinero, sin embargo, se trata de desembolsos que se concretan con la esperanza de que se conviertan en ingresos en el futuro. Por ejemplo al comprar materia prima, una empresa realiza un gasto (el dinero egresa de su caja), pero al transformar dicha materia prima, se convierte en costo de un producto terminado el cual generará ingresos con su venta. La lógica empresarial implica que estos ingresos deben superar a los egresos para obtener rentabilidad. |

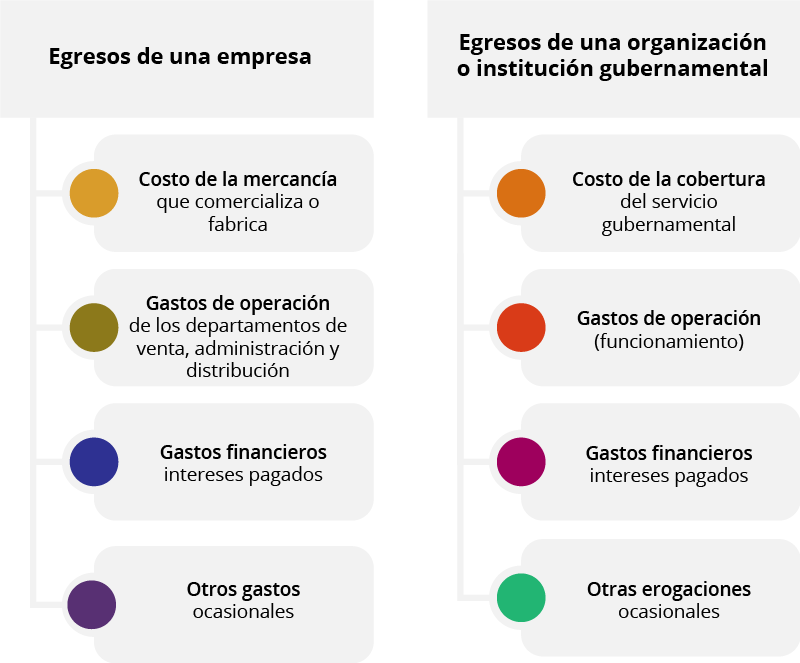

Los egresos en la empresa se clasifican en ordinarios y no ordinarios, dentro de los gastos ordinarios, también conocidos como fijos, se encuentran los gastos de operación y/o generales; y dentro de los no ordinarios, conocidos como variables, se encuentran gastos financieros y los otros gastos.

Los egresos, es decir, los costos y gastos que tiene una entidad, también se clasifican en:

Haz clic en los botones para conocer más información acerca de los tipos de egresos.

Tipos de egresos de empresas y de las organizaciones o instituciones gubernamentales.

Es importante considerar que de acuerdo a la Norma de Información Financiera A-5:

El costo y el gasto son decremento de los activos o incremento de los pasivos de una entidad, durante un periodo contable, con la intención de generar ingresos y con un impacto desfavorable en la utilidad o pérdida neta. O, en su caso en el cambio neto en el patrimonio contable.

Para conocer más sobre estos conceptos, consulta las precisiones al respecto en la Norma de información financiera A-5.

Es importante señalar que los ingresos menos los gastos deben arrojar un resultado positivo es decir una utilidad, lo ideal es que los ingresos siempre sean mayores que los egresos y así se obtendría una utilidad.

La utilidad neta es el valor residual de los ingresos de una entidad relativa, después de haber disminuido sus costos y gastos relativos, siempre que estos sean menores a dichos ingresos, durante un periodo contable. En caso contrario, es decir, cuando los costos y gastos sean superiores a los ingresos, la resultante será una pérdida neta.

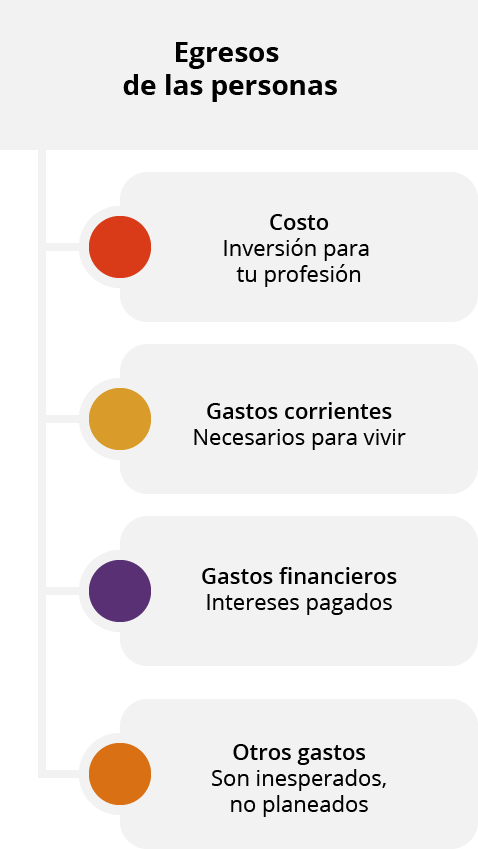

Los egresos a nivel personal son todas aquellas erogaciones, es decir, salidas de dinero necesarias para cubrir sus necesidades, estos pueden ser fijos, también conocidos como constantes, o variables, llamados esporádicos o no constantes.

Haz clic en los botones para conocer más información acerca de los egresos.

Egresos de las personas

Lo ideal es que las personas puedan llegar a obtener una utilidad, es decir, que sus ingresos sean mayores que sus egresos, la diferencia entre ellos provoca que el individuo tenga una ganancia o remanente.

Aunque también puede suceder lo contrario, es decir, que sus ingresos sean menores a sus gastos lo que le provocaría una pérdida.

Regresa al aula para continuar con el estudio de la unidad.