De acuerdo con Olin (2014), como parte de la educación financiera es importante conocer el Sistema Financiero del país, cuyos mercados e instituciones, permiten llevar a la práctica las herramientas de dicha educación y poder tomar decisiones de ahorro e inversión. Es por ello, que a continuación se revisará qué es y cómo está integrado el Sistema Financiero Mexicano.

El Sistema Financiero Mexicano se define como el conjunto de personas, organizaciones e instituciones públicas y privadas, por medio de las cuales se capta, administra, regula y dirigen los recursos financieros que se negocian entre distintos entes económicos, regulados bajo el marco legal correspondiente (Villegas y Ortega, 2002).

La principal función del sistema financiero mexicano es canalizar recursos financieros a quienes lo requieren para proporcionarles un uso productivo y eficiente. Quienes solicitan estos recursos están dispuestos a pagar a aquellos que los ofrecen un precio determinado, con lo que generan riqueza.

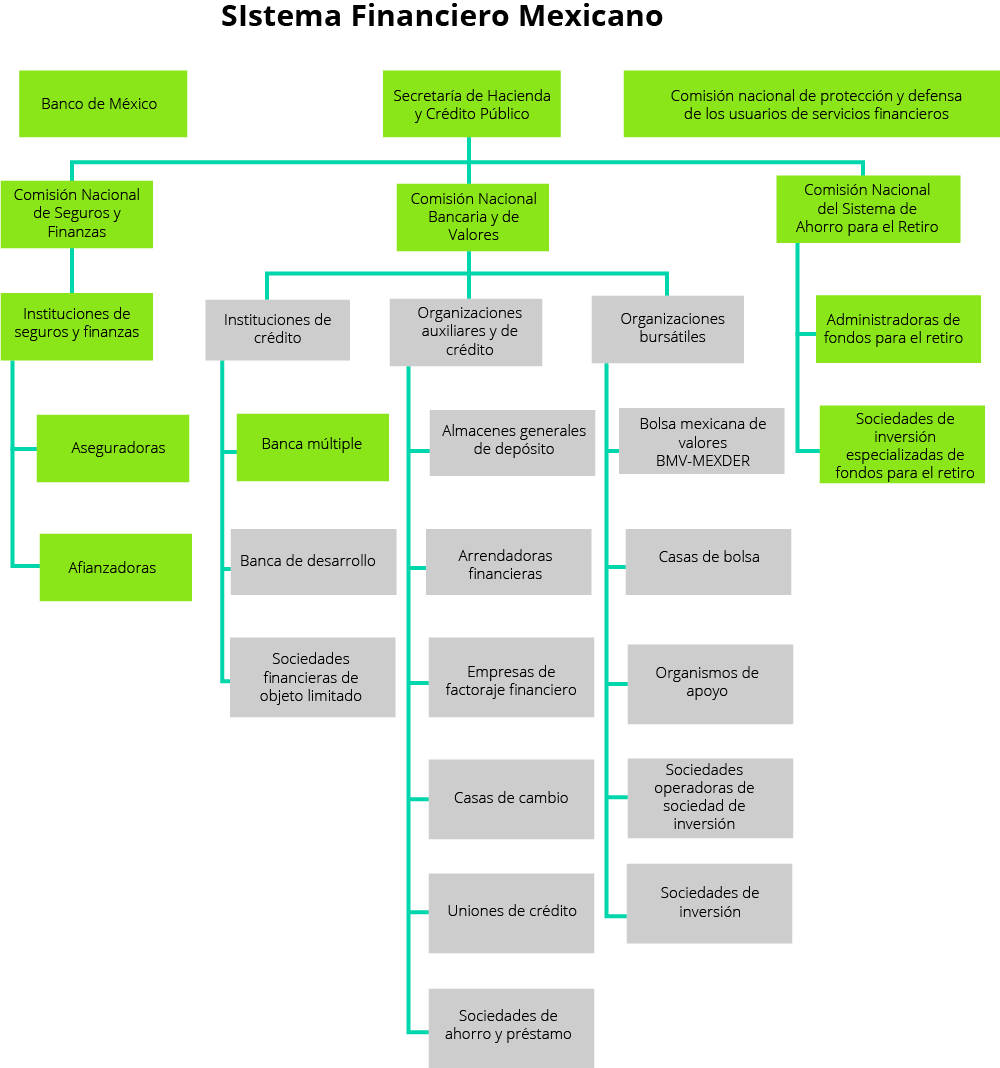

En el siguiente esquema puedes identificar los organismos que integran el Sistema Financiero Mexicano.

Estructura del sistema financiero mexicano. Fuente: Retomado de Villegas & Ortega 2002.

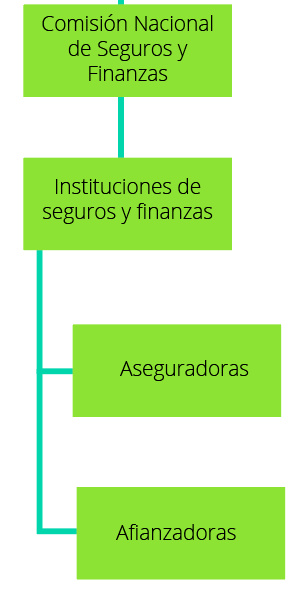

La Comisión Nacional de Seguros y Fianzas (CNSF), es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público, encargada de supervisar que la operación de los sectores asegurador y afianzador se apegue al marco normativo, preservando la solvencia y estabilidad financiera de las instituciones de Seguros y Fianzas, para garantizar los intereses del público usuario, así como promover el sano desarrollo de estos sectores con el propósito de extender la cobertura de sus servicios a la mayor parte posible de la población. Esta comisión es la encargada de regular las operaciones de las Instituciones de Seguros y Fianzas.

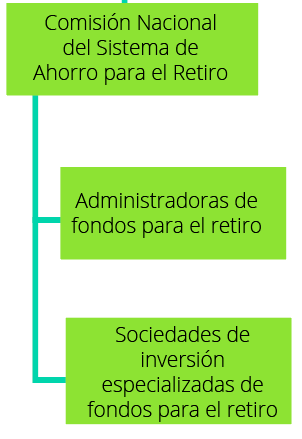

La CONSAR tiene por objetivo fundamental regular el Sistema de Ahorro para el Retiro (SAR) que está constituido por las cuentas individuales a nombre de los trabajadores que manejan las AFORE, a fin de garantizar que los derechos de los trabajadores sean respetados por dichas instituciones.

Las principales funciones de la CONSAR son:

De la CONSAR dependen algunas otras instituciones, entre las que se destacan las Administradoras de fondos para el retiro (AFORE), que de acuerdo con Ortega (2008), son empresas privadas autorizadas para administrar las aportaciones de los trabajadores como parte de retiro, cesantía en edad avanzada y vejez. Su principal objetivo es generar el ahorro interno que permita a largo plazo que cada trabajador obtenga una pensión suficiente en el momento de su jubilación. Las AFORE están autorizadas por la Secretaria de Hacienda y Crédito Público y son reguladas por la Comisión Nacional de Sistema de Ahorro para el Retiro.

Las AFORE tienen como principales funciones:

Las AFORES administran el ahorro para el retiro, la cual es una prestación y obligación de ley, es decir, los trabajadores tienen el derecho a que el patrón aporte una cantidad de dinero con base al salario, el cuál será destinado para el retiro o jubilación, y complementariamente, el trabajador aporta otra cantidad para este mismo fin.

En esta modalidad del ahorro el trabajador puede hacer aportaciones voluntarias hasta del 10% del sueldo (deducible de impuestos), para que al final de la vida laboral obtenga una cantidad mayor a la que es prevista por las autoridades en materia laboral. Este fondo de ahorro permite gozar de algunos beneficios, por ejemplo, al quedar desempleado, la AFORE puede entregar al trabajador hasta cierto porcentaje del ahorro, misma que será descontada del saldo en la cuenta individual.

La Banca múltiple o comercial es el conjunto de instituciones financieras que pueden ofrecerte distintos instrumentos de crédito e inversión.

La ley define como sociedades anónimas de banca múltiple a los intermediarios financieros, capaces de captar recursos del público a través de certificados de depósito, pagarés, etc., (operaciones pasivas) y, con los recursos obtenidos, otorgar diferentes tipos de crédito (operaciones activas). La banca múltiple así como la banca de desarrollo, están sujetas a la Ley de Instituciones de Crédito.

Como lo señala Ortega (2008), de acuerdo con la Ley de Instituciones de Crédito, el servicio de banca y crédito solo se podrá prestar por instituciones que pertenezcan al Sistema Financiero Mexicano, tal como la banca múltiple y la banca de desarrollo.

Existen dos tipos de bancos, los primeros son las instituciones de banca múltiple que son todos los bancos privados y, el segundo tipo, son los bancos de desarrollo los cuales son propiedad del gobierno (Portal del Banco de México, 2017).

Las instituciones de crédito tienen principalmente las siguientes funciones:

A nivel personal ahorrar para el retiro es tan importante como ahorrar para la vida. El ahorro que se realiza durante la vida laboral aumentará las posibilidades de que se viva un retiro económicamente estable.

Ahorrar constantemente para el futuro puede traer muchos beneficios, por ejemplo:

Es importante que tengas en cuenta que, en el actual sistema de pensiones, la pensión que alcances dependerá de lo que logres acumular en tu ahorro para el retiro durante tu vida laboral. Por ejemplo, para tener derecho a una pensión debes haber cotizado 1,250 semanas durante tu vida laboral.

Para afiliarte a una AFORE, necesitas:

Las deudas en exceso impiden fijar los objetivos personales y limitan la capacidad de decisiones financieras. Al respecto, se cuenta con medios que sirven como herramientas para el diseño de estrategias que permitan alcanzar dichos objetivos (BBVA Bancomer, 2017).

| Clasificación de medios para el diseño de estrategias | Medios de inversión, todos los medios que nos proporcionan rentabilidad en el tiempo y asumen un beneficio futuro. |

| Medios de financiación, productos que nos consiguen liquidez presente para conseguir un objetivo, a cambio de pagarlos en el futuro. Los préstamos y créditos son los principales instrumentos que tenemos dentro de este bloque. | |

| Medios de ingreso, fuentes que nos reportan un flujo de dinero sin tener que haber realizado una inversión previamente. Sobresale principalmente nuestro trabajo y todas aquellas actividades que nos generen ingresos. | |

| Medios de gasto, procesos cotidianos que nos obligan a realizar un desembolso de dinero. Nunca debemos pasar por alto que gastar es imprescindible y que para conseguir nuestros objetivos finales, debemos seguir realizando una vida que requiere un flujo continuo de gasto. |

Las personas pueden acudir a las diversas instituciones bancarias pertenecientes a la banca múltiple o comercial, por ejemplo BBVA Bancomer, BANAMEX, HSBC, Santander, Banorte, Ixe, Afirme, Banco Famsa, entre otros.

A lo largo de tu vida, en el ejercicio de tu actividad financiera, te verás acompañado de estas instituciones bancarias en diversas situaciones como resguardar tus ahorros, recibir el pago de tu nómina, adquirir algún crédito o contratar algún tipo de seguro.

Regresa al aula para continuar con el estudio de la unidad.