Como sabes, a partir del ahorro que las personas realicen, pueden tomar la decisión de invertir, es decir, que su ahorro empiece a generar utilidades. Al respecto, las personas físicas y morales pueden tener acceso al Sistema Financiero Mexicano a través de los bancos que pertenecen a la Banca múltiple y ofrecen diversos servicios en materia de ahorro e inversión.

De acuerdo con el sitito Economipedia (2015), la inversión es:

El dinero que renunciamos a gastar en el presente para que en el futuro nos aporte un dinero extra. Asociamos la inversión con la compra de un bien o un activo financiero, con la esperanza de obtener una ganancia. Esta ganancia extra que nos aporta la inversión con respecto al ahorro se debe a que con la inversión estamos arriesgando nuestro dinero, y por ello recibimos una compensación.

Pero, ¿qué se debe saber antes de invertir? Algunos elementos básicos relacionados con una inversión son: el rendimiento, el plazo y el riesgo. A continuación, se describe cada uno de ellos:

Elementos de inversión.

El capital invertido, el plazo y el riesgo se relacionan directamente con los rendimientos, así por ejemplo, a medida que estos aumentan, los rendimientos normalmente también aumentarán y, por el contrario, en la medida en que disminuyan, suelen ser también menores los rendimientos. Cabe señalar que los instrumentos financieros en el mercado varían en cuanto a estos elementos.

Por lo anterior, si se quiere ahorrar para posteriormente invertir, es necesario identificar las necesidades e informarse sobre las opciones que ofrecen las instituciones bancarias para elegir un instrumento adecuado.

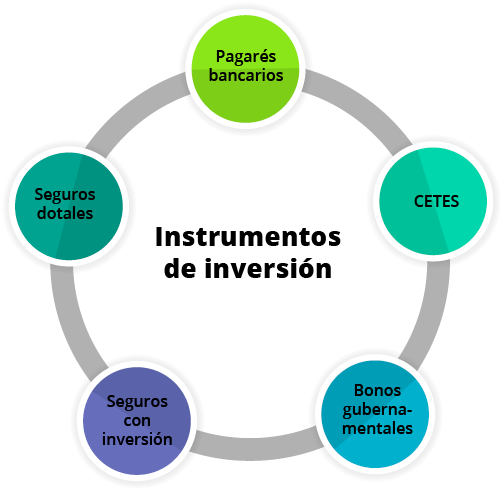

En México, de acuerdo con el Grupo Financiero BASE (2016), existe son cinco los principales instrumentos de inversión, haz clic sobre ellos para conocer más información.

¿Para qué invertir?

De acuerdo con la Asociación Mexicana de Asesores de Inversión (AMAI), para responder a esta pregunta debe tenerse en cuenta el horizonte de tiempo que se prevé que sucederá un proyecto, es decir, en cuánto tiempo se necesitará el dinero. Pues, se podría invertir para conseguir un retiro más seguro económicamente, para brindarle una educación universitaria a los hijos, o bien, para adquirir un bien inmueble.

Por lo anterior, cuando estés decidido a invertir deberás elegir un instrumento de inversión que corresponda con el objetivo que persigues en dicha inversión, y que te permita la mejor manera de alcanzarlo.

El Programa de Educación Financiera que presenta BBVA Bancomer en colaboración con el MIDE, señala que existen tres tipos de perfiles de inversionistas los cuales se asocian diferentes instrumentos de inversión.

Como ahora sabes el ahorro y la inversión son herramientas que incorporadas en la planeación de las finanzas personales permiten tomar decisiones en beneficio del éxito financiero. Pues, como señalan expertos en la materia, cuando se quieren realizar gastos futuros se puede recurrir a dichas herramientas de la siguiente manera (Olmedo, 2009):

Herramientas de gastos futuros.

Regresa al aula para continuar con el estudio de la unidad.