En este caso se hablará de elementos para referirse al contenido del plan financiero, el cual se determina de acuerdo a lo que necesitarán las entidades para alcanzar sus objetivos y metas, en cuestión de los recursos y de las fuentes de financiamiento orientados al futuro. Sin embargo, todo plan financiero debe incluir dos elementos imprescindibles: proyecciones de presupuesto y de sus estados financieros proyectados.

El presupuesto es una proyección anticipada de los recursos que se necesitarán para el próximo año, se divide en presupuesto maestro y presupuesto base cero, subdividiéndose el presupuesto maestro en presupuesto de operación y financiero, siendo el de operación el que proyecta las actividades de ventas, gastos, materia prima y mano de obra. Los estados financieros proyectados derivan del presupuesto financiero el que, entre otras cuestiones, evalúa las necesidades de financiamiento.

Tomada de freepik.es

El contenido de un plan financiero puede variar, depende de la empresa y sus características, el sector al que pertenece, tamaño, giro y los actores involucrados en el desarrollo. Sin embargo, para Cooper, Floody y McNeill (2002) las partes que generalmente componen un plan financiero son las siguientes, las cuales se han identificado de acuerdo al elemento al que corresponden.

Parte de un plan financiero |

Elemento al que pertenecen |

| 1. Presupuesto de capital | Presupuesto |

| 2. Plan de inversiones | |

| 3. Estado de pérdidas y ganancias proyectado | Estados financieros |

| 4. Análisis de punto de equilibrio | |

| 5. Balance proforma | |

| 6. Análisis de flujo de caja |

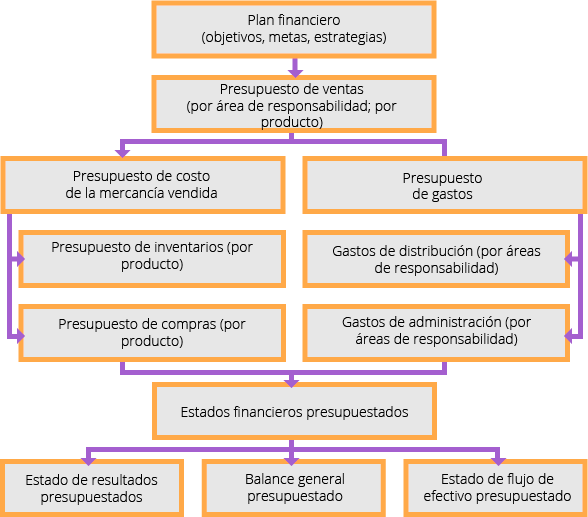

Para explicar las partes que pueden conformar los elementos de un plan financiero Glenn y Welsch (2005) lo esquematizan como sigue:

Pan financiero, de Glenn y Welsch, 2005.

Lecturas

Para saber más sobre este subtema, da clic en cada uno de los títulos y revisa la información que se presenta.

Regresa al aula para continuar con el estudio de la unidad.