De acuerdo a Salazar (2017):

La administración financiera, consiste en la planeación financiera de los recursos económicos, para definir y determinar cuáles son las fuentes de dinero más convenientes, para que dichos recursos sean aplicados en forma óptima, y así poder asumir todos los compromisos económicos de corto, mediano y largo plazo.

Dentro de la administración financiera se cuenta con diferentes herramientas que ayudan a cumplir lo anteriormente descrito. Enseguida se explican las herramientas tecnológicas, porque en la actualidad son fundamentales para que los accionistas y funcionarios públicos puedan tomar decisiones en forma rápida y confiable.

Para las entidades del sector privado existen diferentes programas o software que ayudan a la sistematización de sus operaciones, al guiar a los accionistas para la adecuada toma de decisiones. Por otra parte, hay sistemas que actualmente son obligatorios por las disposiciones que ha establecido el Sistema de Administración Tributaria, como la contabilidad electrónica.

Entre otros sistemas existe el COI que es un Sistema de Contabilidad Integral que procesa, integra y mantiene actualizada la información contable y fiscal de una empresa en forma segura y confiable y, además cumple con las diferentes funciones para el manejo de la contabilidad electrónica de acuerdo a las disposiciones fiscales vigentes. Además de lo anterior, el COI proporciona reportes de los estados financieros de la entidad y gráficos de sus razones financieras para medir la liquidez, solvencia, rentabilidad y eficiencia operativa, de igual forma, genera las declaraciones que exigen las autoridades fiscales.

Por otro lado, la mayoría de las empresas utilizan Enterprise Resource Planning (ERPS) o Planificación de Recursos Empresariales, que es un conjunto de sistemas de información que permite la integración de ciertas operaciones de una entidad, un ejemplo de estos es el System Applications and Products (SAP).

En lo que se refiere al sector público, se ha tenido la necesidad de adaptar herramientas tecnológicas que apoyan al proceso de planeación, programación y presupuesto, para estandarizar la programación del presupuesto nacional que lleva a cabo la Secretaría de Hacienda y Crédito Público, así como para la radicación del presupuesto autorizado, el registro de los ingresos y los gastos, y la emisión de los estados financieros.

En este contexto, aparece el Sistema Integral de Programación y Presupuesto en el cual se realiza la captura y procesamiento de la información relativa a los objetivos, metas e indicadores y calendarios de metas, entre sus funciones está la de creación de objetivos, metas e indicadores, de calendarios de metas originales aprobados, modificación a calendarios y el seguimiento de metas, los cuales se explican en el Manual del Sistema Integral de Programación.

Lecturas

Da clic en los siguientes enlaces para consultar cada recurso:

En este contexto, también se ubica el Sistema Integral de Contabilidad Gubernamental (SCG) que es el conjunto de elementos orientados al tratamiento y administración de datos e información, organizados para uso posterior, con la finalidad de cubrir una necesidad, cumplir un objetivo. El mismo fue creado con el objetivo de que las dependencias y entidades que conforman el Sector Público Federal, registren en forma sistemática las operaciones tanto financieras como presupuestarias, todo lo anterior con el fin de tener un control para la adecuada administración de los recursos. El Sistema SCG proporciona en forma sistematizada información tanto presupuestaria como financiera para la adecuada toma de decisiones.

Tomada de freepik.es

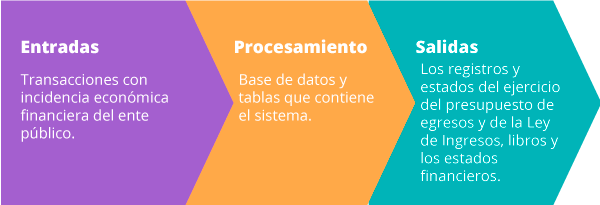

La información principal del Sistema Integral de Contabilidad Gubernamental está conformada por:

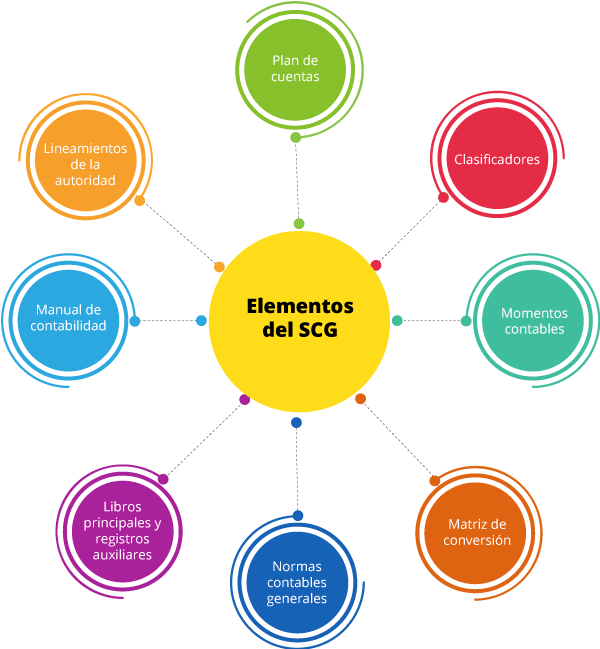

Por otro lado, los elementos principales del SCG son los siguientes:

Lecturas

Da clic en la imagen para consultar un ejemplo de un Manual del sistema integral de contabilidad gubernamental.

Regresa al aula para continuar con el estudio de la unidad.