Disposiciones generales de los impuestos

Como se estableció anteriormente, los impuestos pertenecen al género de las contribuciones federales establecidas en el artículo 2 del Código Fiscal de la Federación. Ese precepto indica que las contribuciones federales son: los impuestos, los derechos, las aportaciones de seguridad social y las contribuciones de mejoras.

En cada una de las contribuciones ingresos tributarios corresponde cierto criterio de uso y aplicación, es decir, una justificación teórica. Por lo que se refiere a los impuestos la doctrina ha establecido que es materialmente imposible pedir a cada gobernado que pague el costo real de cada uno de los servicios y obras públicas de los que se beneficia, ya que son aprovechados por la comunidad entera considerada como unidad. En consecuencia, se considera que, en virtud de su poder de imperio, el Estado tiene la legítima posibilidad de solicitar a la población estatal ciertas cantidades que permitan cubrir una parte del total de las erogaciones realizadas para cubrir las necesidades generales, aun cuando no le ocasione a cada particular obligado un beneficio directo o determinado.

A lo largo de la evolución del Derecho Fiscal, se han elaborado varias clasificaciones de la rama de ingresos tributarios que se estudia. La primera forma de clasificación que mencionaremos, agrupa a los impuestos en directos e indirectos. Son directos los impuestos que recaen en el patrimonio del sujeto pasivo y que no le es posible trasladar a otro. Son indirectos aquellos que, de alguna manera le es posible trasladar a otras personas, por lo que el impacto económico del impuesto no lo sufrirá su patrimonio.

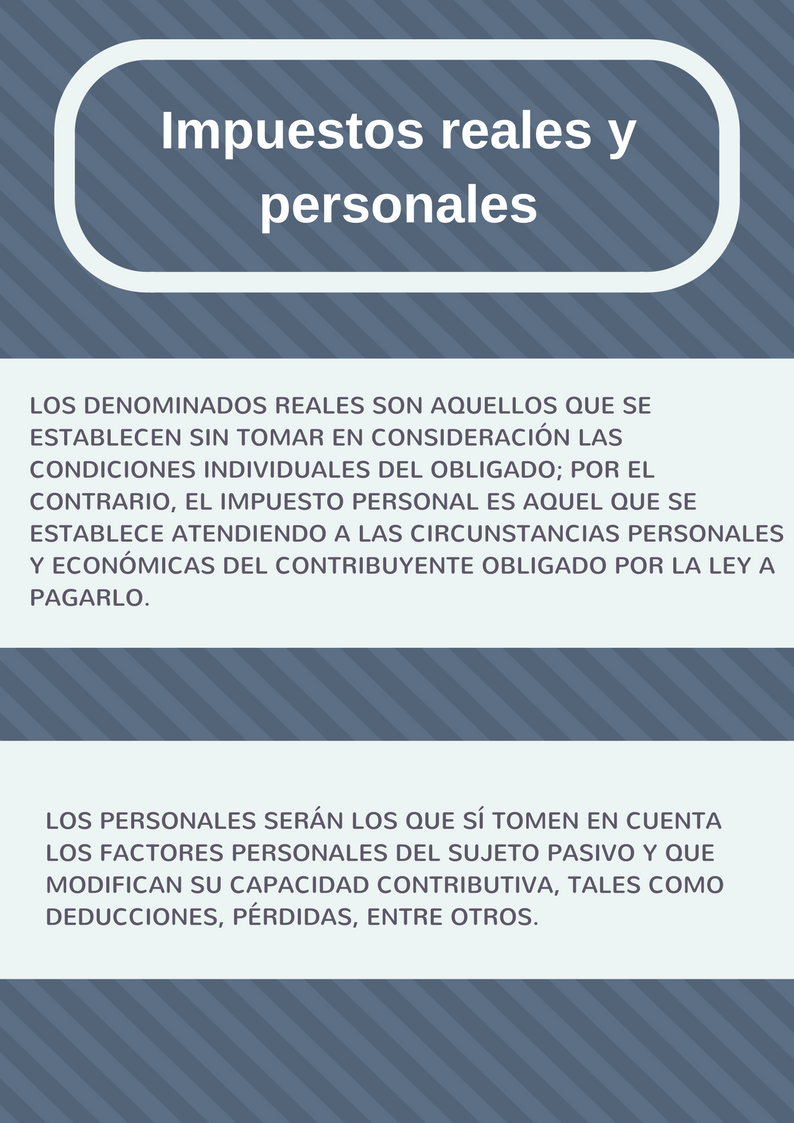

Existe una clasificación de impuestos, es aquella que los agrupa en reales y personales:

Elementos de los impuestos

El sujeto activo del impuesto es el titular del crédito fiscal, y que está facultado para exigir su cobro –incluso de manera coactiva-. Es necesario aclarar que el sujeto activo del impuesto, que tiene la calidad de acreedor y puede efectivamente cobrarlos, es distinto de aquel quien ejerce la potestad tributaria y que está facultado a establecer impuestos mediante leyes.

El sujeto pasivo, que es la persona física o moral que se coloque en el supuesto que la ley indica como generador de una obligación tributaria. Es posible apreciar que en cada impuesto existe un aspecto económico específico que da origen a la contribución, puede tratarse de una actividad o de un bien; la doctrina establece que el objeto material del impuesto es la realidad económica que se está gravando.

La base gravable es el monto económico sobre el cual se aplicará la tasa o la tarifa específicas, para determinar la cantidad que deberá pagar el sujeto al fisco.

Se entiende por tasa, el porcentaje que, al ser aplicado a la base gravable, determina la cantidad de dinero que se debe pagar por concepto de impuesto. La tarifa en cambio, es una lista de “tipos impositivos”, que se componer por dos límites, uno superior y otro inferior, una cuota fija y un porcentaje, cuya aplicación a la base gravable dará como resultado la prestación económica que se ha de pagar.

El tiempo y forma de pago se refieren a la época en que se deberá pagarse el impuesto, bien sea en forma anual, semestral o de cualquier tipo; y a la manera en que deberá cubrirse el tributo de que se trate, ya sea en dinero o en especie.

La exención consiste en liberar al particular de la obligación del pago de un tributo. Se establecen en las leyes fiscales cuando por razones y circunstancias especiales se considera pertinente relevar total o parcialmente del pago del impuesto a categorías determinadas de sujetos.

Las sanciones son los medios represivos que prevé la ley para el caso de incumplimiento a las obligaciones que al sujeto pasivo se atribuyen con el nacimiento de la relación tributaria.

(Revisa la primera y segunda página del Diario Oficial de la Federación, publicada el 15 de noviembre de 2017, que contiene la Ley de Ingresos de la Federación del 2018).

Regresa al aula para continuar con el estudio de la unidad.