Introducción

Unidad de competencia

Interpreta la normatividad nacional e internacional de la Contabilidad gubernamental para el registro de operaciones de los entes públicos.

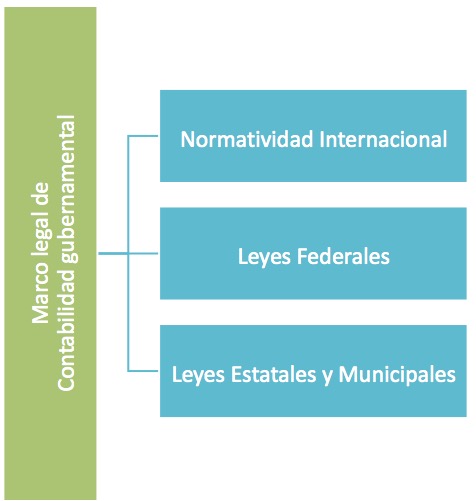

Los países toman decisiones económicas y sociales basándose en la información que se genera desde los organismos públicos, para asegurar que dicha información sea confiable y oportuna existe un marco normativo que regula el registro de la información financiera en la Administración pública, en esta unidad abordaremos dicho Marco legal en todos sus niveles.

En el plano Internacional la normatividad se emite desde la IFAC (International Federation of Accountants), creada el 7 de octubre de 1977 en Múnich Alemania, organismo que establece y promueve la observancia de normas con altos estándares de calidad que se aplican en auditoría, trabajos de aseguramiento, normas contables para el sector público, ética y educación profesional continua para los contadores, también es enlace con otros organismos internacionales y sobre todo soporte en materia contable a las organizaciones y a sus miembros.

En México, la normatividad contable gubernamental cuenta con sustento constitucional en la Ley General de Contabilidad Gubernamental, que da origen al Consejo Nacional de Armonización Contable CONAC, órgano de coordinación para la armonización de la contabilidad gubernamental, cuya función es la emisión de normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.

El profesional de contaduría y finanzas públicas debe comprender sobre la operación de los organismos involucrados en la emisión de normatividad, las leyes que se aplican en materia de contabilidad gubernamental para su aplicación en el contexto de los entes públicos.

Bienvenido(a) a la Unidad 1.

![]() Da clic en el icono para descargar las Actividades de unidad 1.

Da clic en el icono para descargar las Actividades de unidad 1.

![]() Da clic en el icono para descargar el Contenido de unidad 1.

Da clic en el icono para descargar el Contenido de unidad 1.

Da clic en Actividad 1.

Actividad 1. Normatividad Internacional

Como ya mencionamos, el IFAC se encarga de la emisión de normas de aplicación de carácter general y que cada país asume de acuerdo con sus características, forma de gobiernos, precisión de registros, rendición de cuentas y transparencia.

Es importante que conozcas estas normas, aparecen en el “Manual de Pronunciamientos Internacionales de Contabilidad del Sector Público” y se conocen como Normas Internacionales de Contabilidad del Sector Público (NICS).

Antes de empezar reflexiona:

- ¿Pueden los entes públicos de países con diferentes contextos económicos y formas de gobierno adoptar las mismas normas contables?

- ¿Qué debería de saber sobre las Normas Internacionales de Contabilidad un funcionario público en nuestro país?

Propósito

Reconocer la normatividad internacional y el organismo que la emite.

Instrucciones

- Revisa los siguientes contenidos y recursos:

Material de aprendizaje:

1.1. Normatividad Internacional

1.1. Normatividad InternacionalMaterial de apoyo:

Sitio web del IFAC. Disponible en: https://www.ifac.org/ Consulta los apartados: organización general, forma de trabajo y normas que emite. Manual de Pronunciamientos Internacionales de Contabilidad del Sector Público dentro del portal del IFAC. Disponible en: https://www.ifac.org/_flysystem/azure-private/publications/files/Vol3_L.pdf Asegúrate de consultar la última versión, debes registrarte en el sitio web. Marco conceptual del Manual. Disponible en: https://www.ifac.org/system/files/publications/files/A9-IPSASB-Conceptual-Framework_0.pdf Temas de las NICSP (Normas Internacionales de Contabilidad del Sector Público). Disponible en: https://www.ipsasb.org/news-events/2009-03/las-normas-internacionales-de-contabilidad-para-el-sector-publico-revisadas-ya-se-encuentran - Elabora un mapa mental de Normatividad Internacional que contenga:

- ¿Qué es?, ¿para qué sirve?, ¿quién la emite?, ¿en dónde se consulta?

- NICSP que la forman.

- Elige 3 NICSP que te interesen y lee la sección “Alcance” dentro del manual.

- Integra al mapa una breve descripción (máximo 30 palabras) de las NICSP seleccionadas y un ejemplo de ¿cuándo se podría aplicar?

- Consulta los criterios de evaluación de la actividad y ajusta en caso de ser necesario.

- Guarda el archivo con la nomenclatura M7_U1_A1_XXYZ_Normatividad. Sustituye las XX por las iniciales de tu primer nombre, la Y por la inicial de tu apellido paterno y la Z por la inicial de tu segundo apellido. Sube tu archivo al espacio de la tarea para recibir realimentación.

Indicador de logro

Identifica la normatividad internacional aplicable a los entes públicos.

Criterio |

Logrado |

Parcialmente logrado |

No logrado |

|---|---|---|---|

| Demuestra comprensión sobre la normatividad internacional en materia de contabilidad aplicable a los entes públicos. | 25 | 12.5 | 0 |

| Explica para qué sirve la normatividad internacional de contabilidad gubernamental en los entes públicos. | 25 | 12.5 | 0 |

| Evidencia el análisis del material propuesto en la actividad. | 25 | 12.5 | 0 |

| Describe 3 NICSP con su campo de aplicación de manera correcta y sintética. | 25 | 12.5 | 0 |

| Puntos totales | 100 | 50 | 0 |

Para enviar tu archivo o ingresar a la herramienta, ve a la sección Actividades en la parte inferior de esta Unidad.

Da clic en Actividad 2.

Actividad 2. La armonización base de la Contabilidad gubernamental

En nuestro país tenemos tres niveles de gobierno, Federal, Estatal y Municipal, en los dos primeros el congreso emite leyes de aplicación para la Contabilidad Gubernamental, a diferencia de la normatividad internacional, esta es de observancia obligatoria y no adopción como en el caso de las normas emitidas por el IFAC.

A partir del año 2009, con la reforma constitucional al art.73 fracción XXVIII, entra en vigor la Ley General de Contabilidad Gubernamental y con ello el nacimiento del Consejo Nacional de Armonización Contable, como órgano rector para la emisión de normatividad contable gubernamental en México, que se ha denominado “Armonización Contable”, ya que la puesta en marcha implica que en los tres niveles de gobierno se manejen los mismos registros y emisión de información financiera.

Además, se cuenta con las leyes que regulan la operación de los entes públicos y el manejo del dinero del presupuesto, las cuales llevan una clasificación de generales, estatales y municipales.

Antes de empezar reflexiona:

En la práctica profesional del futuro Contador en Finanzas Públicas, ¿cuál es la normatividad que debe conocer y aplicar, si se encuentra su actuación laboral en el área de presupuestos o contabilidad?

Al egresar y situarte en un puesto laboral de un ente público, ¿qué tan necesario e importante es conocer e identificar las leyes que deben observarse por ese ente público?

Propósito

Identificar la fundamentación de la contabilidad gubernamental en México y el rol que tiene el Consejo Nacional de Armonización Contable.

Instrucciones

- Analiza los siguientes contenidos y recursos:

- Investiga si existe alguna otra Normativa Nacional sobre Contabilidad gubernamental aprobada a Nivel Federal.

- Ingresa al foro Actividad 2. La armonización base de la Contabilidad gubernamental y participa respondiendo a las siguientes preguntas:

- ¿Cuál es el rol del Consejo Nacional de Armonización Contable (CONAC)?

- Desde tu perspectiva ¿qué se persigue con la implementación de la armonización contable?

- ¿Qué aspectos generales se norman en la Ley General de Contabilidad General?

- ¿Por qué es importante para un profesional en Contaduría y Finanzas públicas conocer estas leyes?

- Ajusta tu participación considerando las Reglas de participación del foro y los criterios de evaluación.

Reglas de participación del foro

- La extensión máxima de la primera participación son 600 palabras.

- En caso de encontrar y consultar fuentes diferentes a las propuestas en la actividad, deben ser confiables, vigentes y aparecer las referencias al final de la participación.

- El foro es para compartir con tus compañeros el tema a desarrollar, promoviendo un diálogo virtual de respeto, pero de mucha crítica y propuesta.

- Es un espacio para la reflexión y el debate, por lo tanto, debes procurar hacer publicaciones con una estructura lógica clara y con bases argumentativas sólidas.

- Al responder a tus compañeros debes considerar que se trata de un ejercicio de diálogo bien sustentado y con argumentos sólidos, evitar participaciones como “estoy de acuerdo”, “Tu comentario es objetivo y adecuado” que no aportan nada a la discusión.

- La discusión es alrededor de las ideas y no en contra de las personas, se requiere tolerancia y respeto a la diversidad de opiniones, el clima y tono de las publicaciones deberá siempre corresponder a un diálogo académico. En todas tus participaciones considera que es prioridad dirigirte con respeto a todos (as) tus compañeros (as).

- Antes de publicar un comentario, revisa las publicaciones de tus compañeros y no dupliques información de manera innecesaria.

- Analiza y comenta las participaciones de por lo menos dos de tus compañeros (as) y realiza una conclusión de tu participación.

Material de aprendizaje:

![]() 1.2. Leyes Federales

1.2. Leyes Federales

1.3. Leyes Estatales y Municipales

Material de apoyo:

![]() Artículo 73, F. XXVIII de la Constitución Política de los Estados Unidos Mexicanos. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/ref/cpeum.htm

Artículo 73, F. XXVIII de la Constitución Política de los Estados Unidos Mexicanos. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/ref/cpeum.htm

![]() La Ley General de Contabilidad Gubernamental los artículos 1 y 4. Disponible en: http://www.conac.gob.mx/es/CONAC/Normatividad_Vigente

La Ley General de Contabilidad Gubernamental los artículos 1 y 4. Disponible en: http://www.conac.gob.mx/es/CONAC/Normatividad_Vigente

![]() Ley General de Contabilidad Gubernamental. El título II “De la Rectoría de la Armonización Contable” el Capítulo I “Del Consejo Nacional de Armonización Contable”. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

Ley General de Contabilidad Gubernamental. El título II “De la Rectoría de la Armonización Contable” el Capítulo I “Del Consejo Nacional de Armonización Contable”. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

Indicador de logro

Identifica la normatividad nacional aplicable a los entes públicos.

Criterio |

Logrado |

Parcialmente logrado |

No logrado |

|---|---|---|---|

| Describe la función del CONAC. | 20 | 10 | 0 |

| Demuestra comprensión sobre la Armonización contable en nuestro país. | 20 | 10 | 0 |

| Aborda con exactitud aspectos básicos de la Ley General de Contabilidad Gubernamental. | 20 | 10 | 0 |

| Describe la relevancia de la armonización contable con el rol del profesional de Contaduría y Finanzas Públicas. | 20 | 10 | 0 |

| Muestra claridad en sus ideas, respeta las reglas del foro, ortográficas, gramaticales y de sintaxis. | 20 | 10 | 0 |

| Puntos totales | 100 | 50 | 0 |

Para enviar tu archivo o ingresar a la herramienta, ve a la sección Actividades en la parte inferior de esta Unidad.

Da clic en Autoevaluación.

Autoevaluación

Antes de elaborar la actividad integradora es recomendable que realices la autoevaluación de la unidad, para que puedas valorar lo aprendido.

Para realizarla ingresa a la Autoevaluación, que se ubica en la sección de Actividades.

Da clic en Actividad 3.

Actividad 3. Operatividad de las leyes en la Contabilidad gubernamental

La leyes federales son de observancia y aplicación a los tres niveles de gobierno, sin embargo en el segundo nivel de gobierno existen disposiciones que se aplican de manera específica a cada uno de los estados de la república, en algunos casos su estructura es similar a las leyes federales , pero regirán solo para el Estado de que se trate siendo son aprobadas por su Congreso Estatal en materia de organización , funcionamiento, transparencia y manejo de recursos públicos en los entes gubernamentales estatales, en el tercer nivel de gobierno que concierne a las administraciones municipales también existen leyes específicas que son llevadas a la aprobación del Congreso Estatal pero de aplicación municipal por ejemplo: Ley Orgánica Municipal.

Una vez que has identificado la base de la Armonización Contable: leyes generales y federales, localiza en tu Estado las leyes que son de aplicación a la contabilidad gubernamental, a la organización de los entes públicos, la transparencia y manejo del presupuesto, en cada una revisa el artículo 1º que contiene el objeto de la ley, para que tengas una idea clara si aplica o no a nuestro tema de estudio.

Antes de empezar reflexiona:

Si laboras en una entidad del estado o del gobierno municipal de tu localidad, ¿qué beneficios te proporciona conocer la leyes estatales y municipales respecto a contabilidad gubernamental?

Propósito

Identificar las leyes estatales y municipales que son de aplicación a la contabilidad gubernamental, organización de los entes públicos, transparencia y el manejo del presupuesto para que tu actividad profesional se realice bajo un sustento que te de la confianza de que no vas a caer en una responsabilidad por omisión o desconocimiento.

Instrucciones

- Analiza los siguientes contenidos y recursos:

Material de aprendizaje

Listado de Leyes Estatales y Municipales para el caso del estado de Puebla que se encuentran en el contenido de la Unidad 1. - Búscalas y lee de cada una de las leyes el Artículo 1º.

- Posteriormente, investiga sobre otras Leyes que apliquen en tu estado o Municipio (si laboras o resides en Puebla, investiga sobre un Estado cercano como Tlaxcala, Cd. de México o Veracruz). Busca en el portal del Congreso del estado que elijas, las leyes estatales y municipales vigentes aplicables a la Contabilidad gubernamental, organización de los entes públicos, transparencia y manejo del presupuesto.

- Realiza un cuadro comparativo con la siguiente estructura:

- Redacta al final del cuadro tus conclusiones acerca de las Leyes de contabilidad gubernamental Estatales y Municipales. Sigue las indicaciones que te dé el docente en línea.

- Integra en un documento el cuadro completo y las conclusiones.

- Consulta la Rúbrica de evaluación y ajusta tu actividad en caso de ser necesario.

- Nombra el archivo de la siguiente manera M7_U1_A3_XXYZ_CuadroComparativo Sustituye las XX por las iniciales de tu primer nombre, la Y por la inicial de tu apellido paterno y la Z por la inicial de tu segundo apellido. Sube tu archivo al espacio de la tarea para recibir realimentación.

| Nombre de la ley | Objeto de la ley, breve explicación (100 palabras máximo) | Estado o Municipio | Similitud con otras leyes (Internacionales, estatales o municipales) | Diferencias con otras leyes (Internacionales, estatales) |

|---|---|---|---|---|

![]() Da clic en el ícono para descargar el archivo.

Da clic en el ícono para descargar el archivo.

Para enviar tu archivo o ingresar a la herramienta, ve a la sección Actividades en la parte inferior de esta Unidad.

Da clic en Cierre.

Cierre

Durante esta unidad abordamos el marco legal para la Contabilidad gubernamental en todos sus niveles: Internacional, Nacional, Estatal y Municipal.

Al respecto, es de suma importancia que los profesionales actúen bajo este marco legal en el registro de las operaciones financieras, pues esto tiene incidencia en las metas y objetivos planteados en los Planes de Desarrollo en todos los niveles de gobierno.

Creado por Ijeab - Freepik.com

Para que el profesional en Contaduría y Finanzas Públicas pueda entender y correlacionar las normas o leyes, se requiere tiempo de estudio y en la práctica asumir su aplicación. Por ello, esta unidad debe haber sembrado la inquietud para continuar con el estudio del Marco Legal, así en las dos unidades siguientes profundizaremos en cómo se aplican los aspectos normativos, técnicos y metodológicos en la Administración Pública.

Da clic en Referencias de la unidad.

Referencias de la unidad

Básicas

- IFAC. (2018). Historia del IFAC. Recuperado el 1° de octubre de 2023 desde: https://www.ifac.org/_flysystem/azure-private/publications/files/ES_A4_IFAC_Background_Info.pdf

- Cámara de Diputados del H. Congreso de la Unión. (2017). Constitución Política de los Estados Unidos Mexicanos. Recuperado desde: http://www.diputados.gob.mx/LeyesBiblio/ref/cpeum.htm

- Cámara de Diputados del H. Congreso de la Unión. (2018). Ley General de Contabilidad Gubernamental. Recuperado desde: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_17_001.pdf

Has concluido el estudio de la Unidad 1 del Módulo 7.