Introducción

Unidad de competencia

Aplica los aspectos normativos y técnicos de la Contabilidad gubernamental para la sistematización de la información de la Administración Pública.

Para llevar el registro de las operaciones de los entes públicos existen una serie de mecanismos definidos en la Armonización Contable, siendo esta la base legal de la Contabilidad gubernamental.

Como hemos anticipado en la Unidad 1, en México el H. Congreso de la Unión tiene la atribución de emitir leyes, y en cuanto a Armonización Contable la Ley aplicable es la Ley General de Contabilidad Gubernamental (LGCG), que dio origen al Consejo Nacional de Armonización Contable (CONAC).

En la Unidad 2 entrarás en materia, analizando el por qué y para qué de la Armonización Contable, analizarás el Marco Conceptual de la Contabilidad Gubernamental (MCCG), y posteriormente centrarás tu atención en los Postulados Básicos de Contabilidad Gubernamental, estos temas son importantes pues homologan el criterio para el registro de las transacciones en cualquier ente público del país.

Bienvenido(a) a la Unidad 2.

![]() Da clic en el icono para descargar las Actividades de unidad 2.

Da clic en el icono para descargar las Actividades de unidad 2.

![]() Da clic en el icono para descargar el Contenido de unidad 2.

Da clic en el icono para descargar el Contenido de unidad 2.

Da clic en Actividad 1.

Actividad 1. Armonización Contable Gubernamental

Para la armonización contable se han establecido los criterios generales que rigen la emisión de la información financiera de los entes públicos en la Ley General de Contabilidad Gubernamental, dichos criterios incluyen aspectos sobre el registro de activos, pasivos, ingresos y gastos, que permiten medir la eficacia, economía y eficiencia en el manejo de recursos.

De manera permanente el Consejo Nacional de Armonización Contable, como órgano de coordinación para la armonización contable, emite, publica normativa y evalúa el nivel de cumplimiento en la implementación por parte de los entes públicos.

Antes de empezar reflexiona:

- ¿El sistema de armonización contable logra una cabal Rendición de Cuentas en el país?

- Se ha implementado la armonización contable en otros países, ¿consideras que ha funcionado?

Propósito

Identificar cómo se homologa la información con base en el sistema de armonización contable y su finalidad.

Instrucciones

- Revisa los siguientes contenidos y recursos:

Material de aprendizaje

2.1. Armonización

2.1. ArmonizaciónMaterial de apoyo

Armonización contable Implementación de la armonización contable gubernamental en México Avances en la cantidad de la información financiera del sector público en México a raíz de la LGCG Una mirada a la Ley General de Contabilidad Gubernamental mexicana Armonización contable internacional de carácter profesional: el IASB Descripción de la puesta en marcha del proyecto de armonización contable en una Institución de Educación Superior

Armonización contable Implementación de la armonización contable gubernamental en México Avances en la cantidad de la información financiera del sector público en México a raíz de la LGCG Una mirada a la Ley General de Contabilidad Gubernamental mexicana Armonización contable internacional de carácter profesional: el IASB Descripción de la puesta en marcha del proyecto de armonización contable en una Institución de Educación Superior - Investiga sobre México y dos países más en los que se ha implementado la armonización contable gubernamental, recopila información sobre:

- El estatus en el que se encuentra la armonización en el país.

- Descripción de cómo se ha implementado.

- Marco o normativa legal y quién lo emite.

- Fortalezas y debilidades.

- Aspectos que destacan o hacen diferencias respecto a otros países.

- Resultados obtenidos.

- Completa el siguiente cuadro comparativo:

- Consulta los criterios de evaluación de la actividad y ajusta de ser necesario.

- Guarda tu actividad con la nomenclatura M7_U2_A1_XXYZ_cuadrocomparativo Sustituye las XX por las iniciales de tu primer nombre, la Y por la inicial de tu apellido paterno y la Z por la inicial de tu segundo apellido. Sube tu archivo al espacio de la tarea para recibir realimentación.

| Estatus | Descripción sobre la implementación actual de la Armonización contable | Marco Legal | Organismo(s) que regula la Armonización contable | Aspectos Positivos | Aspectos Negativos | Aspectos Interesantes | Resultados obtenidos | |

|---|---|---|---|---|---|---|---|---|

| México | ||||||||

| País 1 | ||||||||

| País 2 |

Indicador de logro

Identifica la forma de homologar la información con base en el sistema de Armonización contable.

Criterio |

Logrado |

Parcialmente logrado |

No logrado |

|---|---|---|---|

| Analiza la implementación de la armonización contable en 3 países (incluido México) de manera objetiva y suficiente. | 25 | 12.5 | 0 |

| Señala para cada caso el marco legal y los organismos que emiten normas de armonización contable reflejando investigación personal sobre el tema y consulta de los materiales propuestos. | 25 | 12.5 | 0 |

| Identifica aspectos positivos, negativos, interesantes para cada caso describiéndolos de forma específica, clara y sintética. | 25 | 12.5 | 0 |

| Argumenta su análisis mediante resultados de la armonización contable para cada caso. | 25 | 12.5 | 0 |

| Puntos totales | 100 | 50 | 0 |

Para enviar tu archivo o ingresar a la herramienta, ve a la sección Actividades en la parte inferior de esta Unidad.

Da clic en Actividad 2.

Actividad 2. Comprendiendo el MCCG

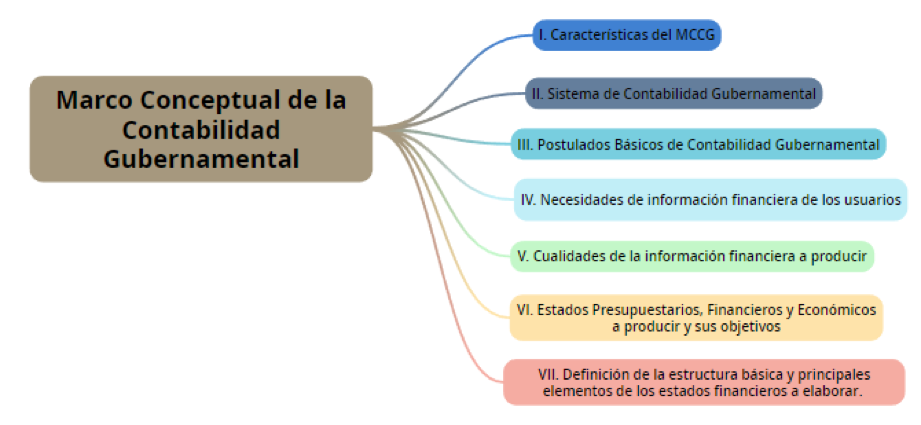

El documento que sirve como punto de partida de la armonización contable es el Marco Conceptual de la Contabilidad Gubernamental (MCCG), emitido por el CONAC. A continuación, se presenta la estructura básica, ya que lo analizarás durante esta actividad.

Antes de empezar reflexiona:

- ¿Es el Marco Conceptual de la Contabilidad Gubernamental el único referente de la armonización contable?

- ¿De qué forma impacta el Marco Conceptual en la ejecución de los registros contables de los entes públicos?

Propósito

Analizar el Marco Conceptual de la Contabilidad Gubernamental, documento que encuadra/enmarca los conceptos fundamentales para comprender el proceso de la armonización contable.

Instrucciones

- Revisa los siguientes contenidos y recursos:

- Investiga si existe otra normativa que influya en la operación de la armonización contable en México.

- Elabora un organizador gráfico sobre los 7 apartados del MCCG. Considera las especificaciones que te indique el docente en línea.

- Posteriormente, participa en el foro Actividad 2. Comprendiendo el MCCG:

- En tu primera participación comparte el organizador gráfico elaborado.

- En tu segunda participación responde a las siguientes preguntas:

- ¿De qué forma influye el Marco Conceptual de la Contabilidad Gubernamental dentro del contexto de la Armonización Contable?

- ¿Qué relación guarda la contabilidad con la Rendición de Cuentas y la Fiscalización de acuerdo con el MCCG?

- De acuerdo a tu criterio, ¿qué necesidades de los usuarios de la información financiera cubre la Contabilidad Gubernamental? (Ejemplifica)

- ¿Qué marca la diferencia entre el Sistema de Contabilidad Gubernamental y la Contabilidad Gubernamental?

- ¿Existen alguna otra normativa que influya en la operación de la armonización contable en México?

- Analiza y comenta las aportaciones de por lo menos dos de tus compañeros(as).

- Ajusta tu participación considerando las indicaciones del docente, las Reglas de participación del foro y los criterios de evaluación.

Material de aprendizaje

![]() 2.2. Marco Conceptual de la Contabilidad Gubernamental (MCCG)

2.2. Marco Conceptual de la Contabilidad Gubernamental (MCCG)

Material de apoyo

![]() Acuerdo por el que se emite el Marco Conceptual de la Contabilidad Gubernamental. Disponible en:http://www.dof.gob.mx/nota_detalle.php?codigo=5106087&fecha=20/08/2009

Acuerdo por el que se emite el Marco Conceptual de la Contabilidad Gubernamental. Disponible en:http://www.dof.gob.mx/nota_detalle.php?codigo=5106087&fecha=20/08/2009

![]() Artículo 21 de la Ley General de Contabilidad Gubernamental. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

Artículo 21 de la Ley General de Contabilidad Gubernamental. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

Indicador de logro

Analiza el Marco conceptual y los Postulados básicos de Contabilidad gubernamental.

Criterio |

Logrado |

Parcialmente logrado |

No logrado |

|---|---|---|---|

| Explica con claridad cómo influye el MCCG en la armonización contable. | 20 | 10 | 0 |

| Señala la diferencia entre Contabilidad Gubernamental y el Sistema de Contabilidad Gubernamental. | 15 | 7.5 | 0 |

| Describe de manera correcta y clara la relación entre Contabilidad, Rendición de Cuentas y Fiscalización bajo el contexto del MCCG. | 15 | 7.5 | 0 |

| Desarrolla un organizador gráfico claro y suficiente sobre el MCCG. | 20 | 10 | 0 |

| Identifica las necesidades cubiertas por la Contabilidad Gubernamental presentando ejemplos específicos. | 20 | 10 | 0 |

| Evidencia investigación personal sobre armonización contable en México. | 10 | 5 | 0 |

| Puntos totales | 100 | 50 | 0 |

Para enviar tu archivo o ingresar a la herramienta, ve a la sección Actividades en la parte inferior de esta Unidad.

Da clic en Autoevaluación.

Autoevaluación

Esta actividad de autoevaluación consiste en responder un cuestionario, cuyas preguntas te ayudarán a identificar los conocimientos adquiridos hasta el momento, así como los conceptos o temas que se te recomienda volver a revisar.

Para realizarla ingresa a la Autoevaluación, que se ubica en la sección de Actividades.

Da clic en Actividad 3.

Actividad 3. Postulados y elementos básicos de la Contabilidad gubernamental

Para toda persona interesada en conocer la forma en que se registran las operaciones en los entes públicos, un punto primordial es el entendimiento claro de los llamados “Postulados Básicos de Contabilidad Gubernamental”. Estos postulados, son los elementos básicos que configuran el registro de transacciones en los entes públicos, especifican lo que se debe tomar en cuenta en cada evento que se registra, tienen la virtud de ser reglas de observancia obligatoria para quienes sean los responsables del registro y elaboración de la información financiera.

- ¿Qué tan importante es que te involucres en conocer los postulados básicos de la contabilidad gubernamental si te sitúas como responsable de la generación de información financiera en un ente público?

- ¿Por qué son los Postulados Básicos de Contabilidad Gubernamental de observancia obligatoria?

- ¿Realmente contribuyen estos Postulados a uniformar criterios de registro?

Propósito

Analizar la aplicación de los Postulados Básicos de la Contabilidad Gubernamental en el desarrollo de la actividad contable gubernamental.

Instrucciones

- Revisa los siguientes contenidos y recursos:

Material de aprendizaje

2.3. Postulados básicosMaterial de apoyo

Postulados que se encuentran en el acuerdo del CONAC. Disponible en: https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_01_002.pdf - Investiga por lo menos un ejemplo de aplicación para cada postulado.

- Elabora un cuadro con la siguiente información:

- Realiza una reflexión en torno a los ejemplos analizados, considera los siguientes elementos:

- Definición y utilidad del sistema de Armonización Contable.

- Elementos básicos de la Contabilidad Gubernamental y su relación con tu futura profesión.

- Fortalezas y debilidades del MCCG y postulados básicos de la contabilidad gubernamental, (contrasta con lo analizado respecto a otros países).

- Integra en un documento el cuadro completo y la reflexión.

- Consulta la rúbrica de evaluación y ajusta tu actividad en caso de ser necesario.

- Nombra el archivo de la manera siguiente M7_U2_A3_XXYZ_CuadroPostulados. Sustituye las XX por las iniciales de tu primer nombre, la Y por la inicial de tu apellido paterno y la Z por la inicial de tu segundo apellido. Sube tu archivo al espacio de la tarea para recibir realimentación.

| Análisis de los Postulados | ||

|---|---|---|

| Concepto del postulado | Tu interpretación | Ejemplo de aplicación de acuerdo con tu experiencia e investigación |

| 1 | ||

| 2 | ||

| 3 | ||

| 4 | ||

| 5 | ||

| 6 | ||

| 7 | ||

| 8 | ||

| 9 | ||

| 10 | ||

| 11 | ||

![]() Da clic en el ícono para descargar el archivo.

Da clic en el ícono para descargar el archivo.

Para enviar tu archivo o ingresar a la herramienta, ve a la sección Actividades en la parte inferior de esta Unidad.

Da clic en Cierre.

Cierre

En México ha sido transcendental la puesta en marcha de la Armonización contable que rige la Contabilidad gubernamental, es necesario que los interesados en laborar en los entes públicos (en las áreas de Presupuestos, Tesorerías, Direcciones Financieras, Planeación y Evaluación) tengan presente los requerimientos de orden legal y técnico que les permitan cumplir con los procesos de rendición de cuentas, fiscalización y transparencia.

El elemento esencial es la técnica contable sustentada en el Marco Conceptual de la Contabilidad Gubernamental y en los Postulados Básicos de Contabilidad Gubernamental; ya que conducen a la generación oportuna, veraz y confiable de los reportes, informes y estados financieros que avalan los resultados la gestión financiera llevada a cabo por las dependencias y entidades que conforman la Administración Pública Federal, Estatal y Municipal.

Da clic en Referencias de la unidad.

Referencias de la unidad

Básicas

- Cámara de Diputados del H. Congreso de la Unión. (2012). Ley General de Contabilidad Gubernamental. Recuperado desde: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

- Galindo Alvarado, Fernando J. (2015). Contabilidad gubernamental. México, Editorial Patria, Primera edición.

- Marco Conceptual de la Contabilidad Gubernamental. (2009). Recuperado el 30 de abril de 2018: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_01_001.pdf

- Pacheco, C. (2016). Descripción de la puesta en marcha del proyecto de armonización contable en una Institución de Educación Superior. Recuperado desde: https://www.uv.mx/iiesca/files/2017/03/12CA201602.pdf

- Plata, J. (2016). Implementación de la armonización contable gubernamental en México. Recuperado desde http://www.redalyc.org/articulo.oa?id=32546809004

- CONAC. (2009). Postulados Básicos de Contabilidad Gubernamental. Recuperado 30 de abril de 2018 desde: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_01_002.pdf

- Rico Arvizu, Cornelio. (2018). Contabilidad Gubernamental y su información financiera. México, Primera Edición.

- Sanz, C. (2003). Armonización contable internacional de carácter profesional: el IASB. Recuperado desde: https://dialnet.unirioja.es/descarga/articulo/698107.pdf

- Vargas, M. (s.f.). Armonización contable. Recuperado desde: https://www.coneval.org.mx/rw/resource/coneval/med_pobreza/Banco_mundial/Nota9.pdf

Complementarias

- CONAC. (2018). Normatividad vigente. Disponible en: https://www.conac.gob.mx/es/CONAC/Normatividad_Vigente

Has concluido el estudio de la Unidad 2 del Módulo 7.