Bienvenida

Bienvenido(a) al Módulo 14. Integración de la cuenta anual de la hacienda pública, que se ubica en el quinto semestre de la Licenciatura en Contaduría y Finanzas Públicas, pertenece a la tercera fase de formación denominada Intervención y contribuye al desarrollo de las competencias del perfil de egreso vinculadas a las áreas de desempeño de: Contabilidad gubernamental; Ejercicio presupuestal; y Finanzas públicas.

De acuerdo con el enfoque educativo de la licenciatura cada módulo se centra en el análisis de un eje problematizador el cual consiste en una situación problemática real, cuyo análisis permite establecer relación con la labor profesional del egresado. En este módulo para abordar el problema eje, las unidades de aprendizaje están organizadas de la siguiente manera:

- Unidad 1. Estructura de la Cuenta Pública

- Unidad 2. Presentación de la Cuenta Pública

- Unidad 3. La cuenta nacional y la macroeconomía

Considerando el avance en tu desarrollo académico como futuro licenciado en Contaduría y Finanzas Públicas, este módulo te permitirá profundizar en el conocimiento de los criterios e indicadores para presentar la cuenta pública y analizar el desempeño en la gestión pública para el seguimiento de programas.

Da clic en el icono para descargar la Información general del módulo.

Da clic en el icono para descargar la Información general del módulo.

Da clic en Eje problematizador.

Eje problematizador

De acuerdo con el enfoque educativo modular, la Licenciatura en Contaduría y Finanzas Públicas se centra en el análisis de situaciones problemáticas reales, cuyo abordaje permite la construcción de relaciones con el quehacer profesional.

Para el logro del aprendizaje y el desarrollo de las competencias debes analizar las implicaciones de un problema eje y relacionarlas con los aspectos teóricos que te permitan, al menos tres tipos de abordaje: 1) Comprensión, 2) Intervención, y 3) Solución; dependiendo de la fase de formación en la que se ubique cada módulo.

A partir del análisis y estudio de este tipo de problemas, verás reflejada de forma integral la relación teoría-práctica en tu proceso de aprendizaje.

Eje problematizador del Módulo 14 La no aplicación de los criterios armonizados en la presentación de la cuenta pública provoca el incumplimiento y la desarticulación de los objetivos previstos en el plan nacional, estatal y municipal. |

Tomada de Vecteezy |

La cuenta pública es el informe que integra la Secretaría de Hacienda y Crédito Público, y que presenta ante la Cámara de Diputados para su revisión y fiscalización, contiene la información contable, presupuestaria, programática y complementaria de los poderes Ejecutivo, Legislativo y Judicial, de los órganos públicos y de cada ente del sector paraestatal.

El ejercicio, control y evaluación del gasto público federal para el ejercicio fiscal, así como la contabilidad y la presentación de la información financiera correspondiente deben realizarse conforme a lo que estable la Ley de Presupuesto y Responsabilidad Hacendaria y la Ley General de Contabilidad Gubernamental, además de respetar las disposiciones establecidas en otros ordenamientos legales.

La construcción de un sistema tributario moderno capaz de proveer al Estado los recursos suficientes para el cumplimiento eficaz de sus responsabilidades en el desarrollo nacional, constituye una de las mayores prioridades de la nación, sin embargo, en la actualidad México se encuentra muy por debajo de los países que se destacan como ejemplos de desarrollo económico y humano, en términos de carga tributaria como un porcentaje de su producto interno bruto; además de la estrecha base material del Estado mexicano para cumplir con sus responsabilidades en materia de desarrollo, se suman la ineficiencia y la corrupción en el ejercicio del gasto público. Por esto, es necesaria la reforma de la hacienda pública a partir de la inclusión de sistemas eficaces de rendición de cuentas y auditoría social, no solo para asegurar la probidad en el ejercicio del gasto público, sino también su eficiencia y coherencia con los intereses generales de la nación.

En el ámbito profesional de la contaduría y finanzas públicas la falta de aplicación de criterios armonizados en la presentación de la cuenta pública y la desarticulación de los planes nacionales, estatales y municipales demandan la aplicación de habilidades y conocimientos necesarios para presentar la cuenta pública bajos los criterios y programas aprobados en el Presupuesto de Egresos de la Federación en cumplimiento con la normatividad legal vigente.

Para dar solución a este eje problematizador este módulo te permitirá determinar los criterios e indicadores para presentar la cuenta pública a partir de metodologías necesarias para medir y analizar el desempeño en la gestión para el seguimiento de programas.

A continuación, se presenta una infografía que ilustra los elementos del problema eje del módulo, a partir de ellos podrás analizar sus principales componentes, relaciones e implicaciones.

Da clic en la imagen para desplegar el recurso y revisarlo en detalle.

Da clic en Competencias.

Competencias

Al finalizar el módulo presentarás la Cuenta Pública bajo los criterios armonizados y los programas aprobados en el Presupuesto de Egresos de la Federación para dar cumplimiento a la normatividad legal que lo exige.

Unidades de competencia

- Integra los componentes de la Cuenta Pública a partir de la normatividad nacional e internacional vigente para su presentación.

- Aplica las disposiciones legales y administrativas en la elaboración de la Cuenta Pública para el uso eficiente de los recursos.

- Articula la Cuenta Pública anual a partir de las metas nacionales para eficientar el uso de los recursos.

Da clic en Temario.

Temario

El contenido a revisar en cada unidad de este módulo se presenta a continuación:

1.1. Ingreso: clasificación

1.2. Gasto: clasificación

1.3. Deuda y otros pasivos

1.4. Documentos técnicos normativos

2.1. Integración de los resultados generales

2.2. Integración de la cuenta del Gobierno Federal

2.3. Integración de las cuentas por tipo de poder

3.1. Integración de la cuenta por órganos autónomos

3.2. Sectores estratégicos productivos del estado

3.3. Análisis macroeconómico

3.4. Análisis por sectores institucionales

Da clic en cada unidad para ver el contenido.

Da clic en Metodología.

Metodología

La metodología de enseñanza – aprendizaje que se utiliza en el Módulo 14. Integración de la cuenta anual de la hacienda pública es el aprendizaje basado en casos (ABC), así con base en un estudio de caso se presentará la Cuenta Pública bajo criterios armonizados y los programas aprobados en el Presupuesto de Egresos de la Federación.

De acuerdo con la metodología modular aplicada a este programa educativo, la dinámica de trabajo consiste en iniciar con la realización de las actividades de aprendizaje, ya que la estructura de éstas sugiere cómo ir articulando los contenidos y materiales del módulo, en tanto el problema eje sirve de contexto y detonador para el ejercicio de las competencias del módulo. Al respecto, cabe señalar que las actividades de aprendizaje te servirán para abordar distintas áreas de análisis del problema eje del módulo.

Los materiales para la realización de las actividades de aprendizaje que encontrarás disponibles en el aula virtual son:

Objetos de aprendizaje

Recursos digitales en los que se presenta el contenido inédito, desarrollado por un especialista.

Material de apoyo

Recursos de apoyo que explican, de manera dinámica y desde la perspectiva de distintos expertos, el contenido de algunos temas relacionados con el desarrollo de las actividades.

Materiales descargables

Recursos en diversos formatos que son necesarios para que estudies el contenido y realices las actividades.

Nota:

Al inicio de cada unidad encontrarás una versión accesible de las actividades y el contenido, que podrás descargar e imprimir.

Además de la revisión y estudio de los materiales, debes tener en cuenta que la modalidad educativa a distancia implica el trabajo en dos momentos de aprendizaje: uno individual que se refiere al estudio independiente y la investigación como herramienta para la adquisición de conocimientos; y otro colaborativo, que para la construcción de aprendizajes hace necesaria la interacción permanente entre estudiantes, así como de éstos con el docente en línea.

Al finalizar cada unidad, considerando que el modelo educativo promueve el trabajo autónomo e independiente, deberás realizar un ejercicio de autoevaluación, el cual estará relacionado con el contenido del módulo con la intención de que identifiques tus áreas de oportunidad y tomes decisiones pertinentes para afrontarlas antes de seguir avanzando.

Da clic en Cronograma de actividades.

Cronograma de actividades

Se sugiere que realices las actividades del módulo de acuerdo con la siguiente programación:

| Unidades | Actividades | Periodo de entrega |

|---|---|---|

| Actividad diagnóstica | Semana 1 | |

| Unidad 1. Estructura de la Cuenta Pública | Actividad 1. Clasificación de los elementos de la Cuenta Pública | Semana 1 y 2 |

| Actividad 2. Normatividad de la Cuenta Pública | ||

| Autoevaluación | ||

| Actividad 3. Construcción de la Cuenta Pública | ||

| Unidad 2. Presentación de la Cuenta Pública | Actividad 1. Estructura de los resultados generales | Semana 3 y 4 |

| Actividad 2. Los poderes federales y la Cuenta Pública | ||

| Autoevaluación | ||

| Actividad 3. Presentación de la Cuenta Pública del Poder Legislativo | ||

| Unidad 3. La cuenta nacional y la macroeconomía | Actividad 1. Cuenta Pública | Semana 5 y 6 |

| Actividad 2. Variables macroeconómicas | ||

| Autoevaluación | ||

| Actividad 3. Ingresos gastos y deuda de un órgano autónomo |

Da clic en Evaluación.

Evaluación

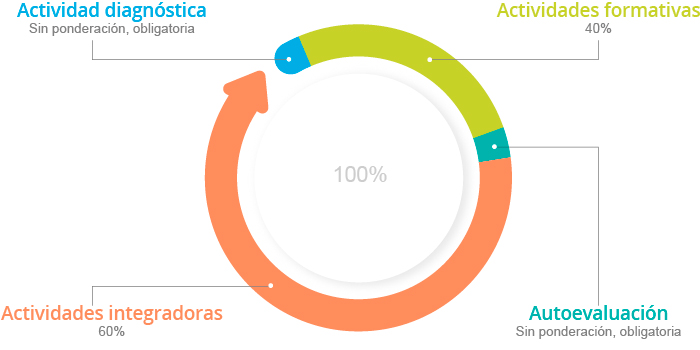

El proceso de evaluación es parte integral para promover el aprendizaje significativo e identificar el logro de las competencias establecidas en un plan de estudios. Por ello, en los módulos del programa educativo en Contaduría y Finanzas Públicas, se consideran los principales tipos de evaluación diagnóstica, formativa y sumativa; asociados a las diferentes actividades de aprendizaje como se muestra a continuación:

Esquema general de evaluación

Para la acreditación de cada módulo es requisito indispensable la entrega de todas las evidencias, es decir, los productos de las actividades de aprendizaje individuales y colaborativas, conforme a las indicaciones y especificaciones descritas en las instrucciones de cada actividad.

| Evaluación del Módulo 14 | ||

|---|---|---|

| Unidad | Actividades | Ponderación |

| 1 Actividad diagnóstica | NA | |

| Unidad 1. Estructura de la Cuenta Pública | 2 Actividades formativas 1 Autoevaluación 1 Actividad integradora |

30% |

| Unidad 2. Presentación de la Cuenta Pública | 2 Actividades formativas 1 Autoevaluación 1 Actividad integradora |

40% |

| Unidad 3. La cuenta nacional y la macroeconomía | 2 Actividades formativas 1 Autoevaluación 1 Actividad integradora |

30% |

| Total | 100% | |

Cabe señalar que la calificación se asignará de acuerdo con los criterios e instrumentos de evaluación establecidos para cada actividad, los cuales son diseñados con base en los indicadores de logro asociados a las unidades de competencia del módulo. Los instrumentos de evaluación que apoyarán tus actividades de aprendizaje pueden ser: listado de criterios, escala de evaluación, lista de cotejo y rúbrica, es indispensable que los revises con detalle previo a la entrega de tus evidencias de aprendizaje.

Da clic en Referencias.

Referencias

A continuación se presentan las fuentes de consulta básica recomendadas para el estudio de este módulo.

Documentales

- Amieva, J. (2014). Finanzas Públicas en México. México: Porrúa.

- Astudillo, M. y Fonseca, F. (2017). Finanzas Públicas para todos. Una introducción a la hacienda pública mexicana. México: Trillas.

Electrónicas

- Cámara de Diputados del H. Congreso de la Unión. (12 de noviembre del 2021). Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2022. Recuperado de: LeydeIngresosdelaFederacion_2022.pdf

- Congreso de los Estados Unidos Mexicanos. (2006, 30 de marzo). Ley Federal de Presupuesto y Responsabilidad Hacendaria. Recuperado de: http://www.diputados.gob.mx/LeyesBiblio/ref/lfprh.htmr

- Consejo Nacional de Armonización Contable. (2013, 30 de diciembre). Acuerdo por el que se armoniza la estructura de las cuentas públicas. Recuperado de: https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_11_002.pdf

- Cámara de Diputados del H. Congreso de la Unión (2021). Constitución Política de los Estados Unidos Mexicanos. Publicada en Diario Oficial de la Federación. México. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf_mov/Constitucion_Politica.pdf

Da clic en Actividad diagnóstica.