Introducción

Unidad de competencia

Registra las operaciones del cierre contable de un ente público para presentar información respecto al presupuesto autorizado.

Bienvenido(a) a la unidad 2 del Módulo 8. Instrumentos para el registro contable de las entidades gubernamentales. Como recordarás, previamente identificaste las cuentas de ingresos y egresos que deben ser presentadas durante cada periodo de presupuesto, bajo el concepto de armonización contable, utilizando los instrumentos para su registro.

Al respecto, en esta unidad aprenderás que el cierre contable es un proceso que consiste en determinar el resultado alcanzado durante los últimos doce meses de gestión de cualquier entidad gubernamental, con relación a su patrimonio otorgado. Este cierre permite conocer el resultado económico del periodo y cuantificar las ganancias o las pérdidas.

Por lo anterior, en primer término abordarás las cuentas de cierre contable, que comprenden el resumen de los ingresos y gastos que reflejan el ahorro o desahorro de la gestión del ejercicio y las cuentas de cierre presupuestario, muestran el importe del resultado presupuestario.

Las cuentas de cierre contable se pueden identificar en el Plan de Cuentas (CONAC, 2008:45) de acuerdo al Género y Grupo, como se muestra a continuación:

| Estructura del Plan de Cuentas | ||

|---|---|---|

| Género | Grupo | Rubro |

6 Cuentas de cierre contable |

1 Resumen de Ingresos y Gastos |

|

- La cuenta de cierre contable denominada Resumen de Ingresos y Gastos, comprende la diferencia entre los ingresos y gastos. Su saldo permite determinar el resultado de la gestión del ejercicio.

- La cuenta de cierre contable Ahorro de la Gestión, refleja el resultado positivo de la gestión del ejercicio.

- La cuenta de cierre contable Desahorro de la Gestión, refleja el resultado negativo de la gestión del ejercicio.

![]() Da clic en el icono para descargar las Actividades de unidad 2.

Da clic en el icono para descargar las Actividades de unidad 2.

![]() Da clic en el icono para descargar el Contenido de unidad 2.

Da clic en el icono para descargar el Contenido de unidad 2.

Da clic en Actividad 1.

Actividad 1. Cuentas contables, presupuestarias y cuentas de orden

El Plan de Cuentas servirá para el registro de las operaciones dando consistencia a la presentación de los resultados del ejercicio y su interpretación, por lo que contiene:

- Aspectos generales

- Base de codificación

- Estructura del plan de cuentas

- Contenido del plan de cuentas

- Definición de las cuentas

- Relación contable / presupuestaria

Antes de empezar reflexiona:

- ¿Por qué son diferentes las cuentas de cierre contable de un ente público a las cuentas de una empresa comercial?

- ¿Qué diferencia hay entre el cierre contable y el presupuestal?

Propósito

Analizar en el contexto de un ente público las cuentas que se utilizan en un cierre contable y presupuestario

Instrucciones

- Revisa los siguientes contenidos y recursos:

- Descarga el formato Cuentas contables, presupuestarias y cuentas de orden, y realiza lo siguiente:

- Identifica el número, género, grupo, rubro y naturaleza de cada cuenta.

- Ordena las cuentas conforme a la estructura del Plan de cuentas.

- Guarda tu actividad con la nomenclatura M8_U2_A1_XXYZ_Analisis. Sustituye las XX por las iniciales de tu primer nombre, la Y por la inicial de tu apellido paterno y la Z por la inicial de tu segundo apellido.

- Ingresa al foro Actividad 1. Cuentas contables, presupuestarias y cuentas de orden, en ese espacio de análisis y discusión:

- Comparte el formato de cuentas que elaboraste.

- Responde a las preguntas eje de la discusión:

- ¿En qué momento se deben realizar los registros contables en las cuentas de cierre contable?

- ¿Por qué es necesario utilizar y presentar en la información financiera las cuentas de orden contables?

- ¿Qué tipo de operaciones se registran en las cuentas de orden presupuestarias?

- ¿Las cuentas de cierre presupuestario se deberán reflejar en la información financiera?

- Realiza lo que de manera adicional indique el docente en línea.

- Posteriormente, lee y comenta las aportaciones de al menos a dos de tus compañeros(as). Considera las reglas de participación en foros.

- Consulta los criterios de evaluación de la actividad.

Indicador de logro:

Reconocer las cuentas que se utilizan en un cierre contable y presupuestario.

Criterio Logrado Parcialmente logrado No logrado Realización del formato

El orden de las cuentas se presenta con base a la estructura del Plan de cuentas.

10

5

0

Identifica el Número de todas las cuentas.

10

5

0

Identifica el Género de todas las cuentas.

20

10

0

Identifica el Grupo de todas las cuentas.

20

10

0

Identifica el Rubro de todas las cuentas.

10

5

0

Identifica la Naturaleza de todas las cuentas.

10

5

0

Intervención en el foro

Participa en el análisis y discusión de manera sustentada, utilizando los materiales de apoyo revisados y con las intervenciones solicitadas.

20

10

0

Puntos totales

100

50

0

Material de aprendizaje:

![]() Unidad 2. Cierre contable

Unidad 2. Cierre contable

![]() Proporcionado por el docente en línea.

Proporcionado por el docente en línea.

Material de apoyo:

![]() Manual de Contabilidad Gubernamental. Capítulo III. Plan de cuentas

Manual de Contabilidad Gubernamental. Capítulo III. Plan de cuentas

![]() Notas a los Estados Financieros

Notas a los Estados Financieros

![]() CONAC: Capítulo III. Plan de cuentas, Capítulo IV. Instructivos de Cuentas y Capítulo VI. Guías Contabilizadoras

CONAC: Capítulo III. Plan de cuentas, Capítulo IV. Instructivos de Cuentas y Capítulo VI. Guías Contabilizadoras

![]() Formato Cuentas contables, presupuestarias y cuentas de orden

Formato Cuentas contables, presupuestarias y cuentas de orden

Para enviar tu archivo o ingresar a la herramienta, ve a la sección Actividades en la parte inferior de esta Unidad.

Da clic en Actividad 2.

Actividad 2. Manejo de cuentas y registros contables

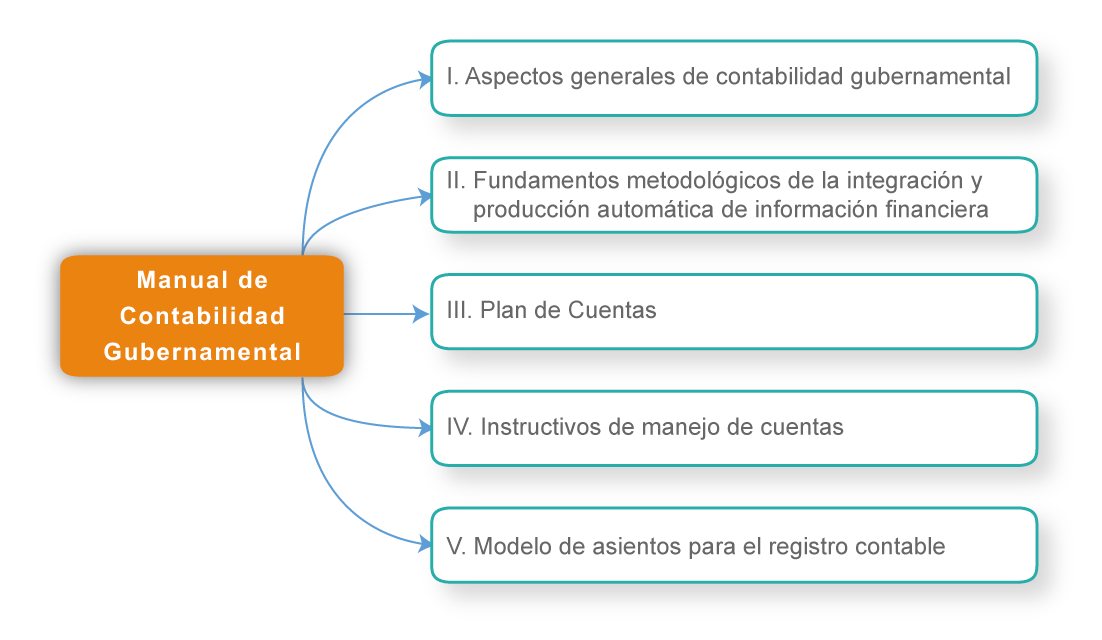

Los entes públicos deberán realizar los registros contables y presupuestarios con base en el Manual de Contabilidad Gubernamental, el cual se encuentra integrado de la siguiente forma:

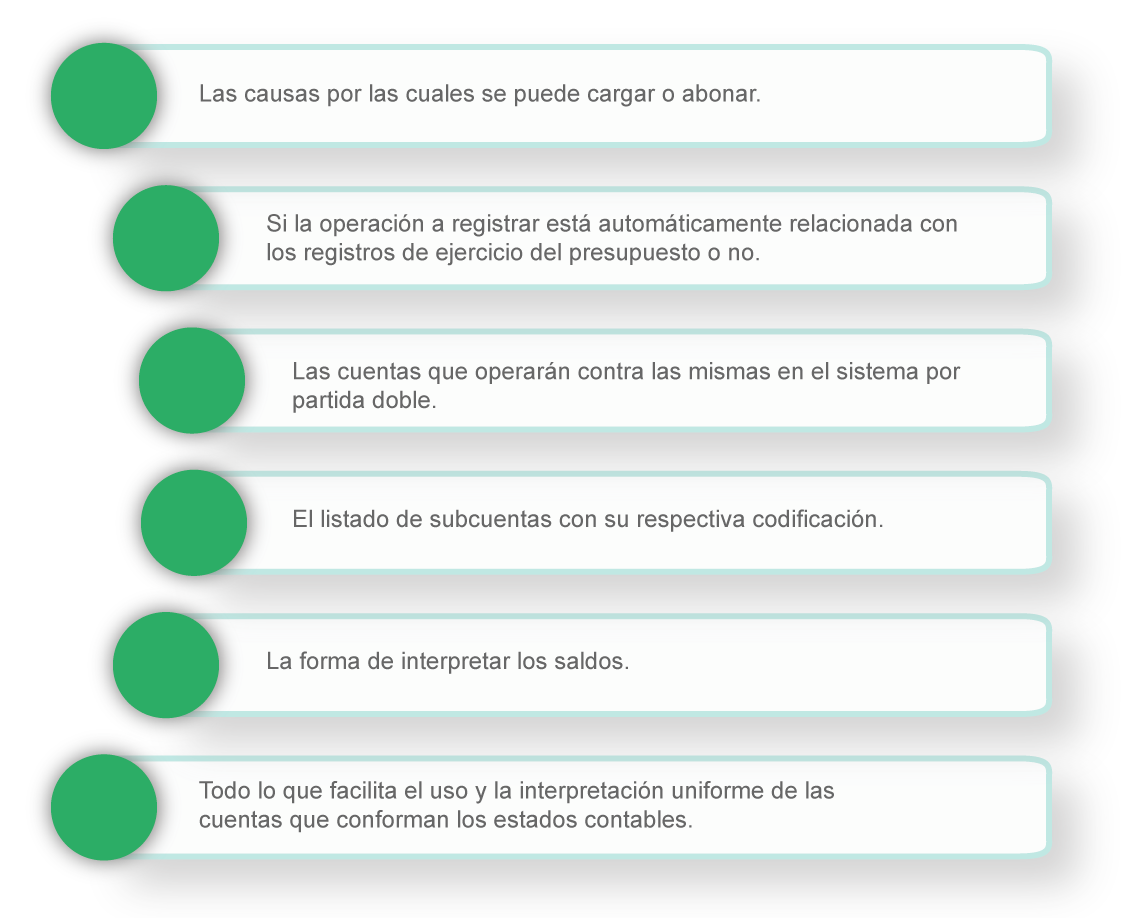

En el instructivo de manejo de cuentas se muestran las instrucciones para el manejo de las cuentas que componen el Plan de Cuentas, se explican las causas por las cuales se puede cargar o abonar y si la operación a registrar está automáticamente relacionada con los registros del ejercicio del presupuesto o no, por lo tanto, el instructivo de manejo de cuentas facilitará el uso e interpretación de las cuentas contables.

En el modelo de asientos para el registro contable, se tendrá una guía para registrar los hechos económicos financieros que reflejan, la actividad del ente público y contempla las transacciones habituales y recurrentes.

Las guías contabilizadoras son de gran ayuda para realizar el registro de operaciones; se ordenan por proceso administrativo financiero y se muestra de forma secuencial los asientos contables a registrar en sus diferentes etapas.

Antes de empezar reflexiona:

- ¿Cómo se clasifican las cuentas de cierre contable y presupuestario?

- ¿Cómo se clasifican las cuentas de orden contable y presupuestario?

- ¿Qué documento se debe consultar para saber la razón de cargos y abonos de las cuentas?

Propósito

Analizar el Instructivo de manejo de cuentas para identificar las razones de los cargos y abonos de las cuentas de cierre contable y presupuestario.

Intrucciones

- Revisa los siguientes contenidos y recursos

- Analiza el Instructivo de Manejo de Cuentas (Manual de Contabilidad Gubernamental, Capítulo IV).

- Descarga y completa el formato Registro contable, para ello:

- Determina el género de cada una de las cuentas afectadas, el grupo, el rubro al que pertenecen y de qué naturaleza es cada cuenta.

- Menciona con base en el Instructivo de Manejo de Cuentas, la razón de los cargos y abonos de cada una de las cuentas.

- Identifica lo que representa cada una de las cuentas (saldo).

- Consulta los criterios de evaluación de la actividad.

Indicador de logro:

Identificar las razones de los cargos y abonos de las cuentas de cierre contable y presupuestario.

Criterio Logrado Parcialmente logrado No logrado Determina para cada cuenta: Género, Grupo, Rubro y naturaleza.

30

15

0

Presenta de forma correcta los cargos y abonos de las cuentas.

30

15

0

Incluye el concepto de saldo de cada cuenta.

30

15

0

Utiliza el formato indicado en los pasos de la actividad.

10

5

0

Puntos totales

100

50

0

- Guarda el archivo con la nomenclatura M8_U2_A2_XXYZ_Registros. Sustituye las XX por las iniciales de tu primer nombre, la Y por la inicial de tu apellido paterno y la Z por la inicial de tu segundo apellido. Sube tu archivo al espacio de la tarea para recibir realimentación.

Material de aprendizaje:

![]() Unidad 2. Cierre contable

Unidad 2. Cierre contable

![]() Proporcionado por el docente en línea.

Proporcionado por el docente en línea.

Material de apoyo:

![]() Consejo Nacional de Armonización Contable. (2008). Instructivo de Cuentas

Consejo Nacional de Armonización Contable. (2008). Instructivo de Cuentas

![]() Formato Registro contable

Formato Registro contable

Para enviar tu archivo o ingresar a la herramienta, ve a la sección Actividades en la parte inferior de esta Unidad.

Da clic en Autoevaluación.

Autoevaluación

Antes de elaborar la actividad integradora es recomendable que realices la autoevaluación de la unidad, para que puedas valorar lo aprendido.

Para realizarla ingresa a la Autoevaluación, que se ubica en la sección de Actividades.

Da clic en Actividad 3.

Actividad 3. Cuentas de orden contable y presupuestario en la información financiera

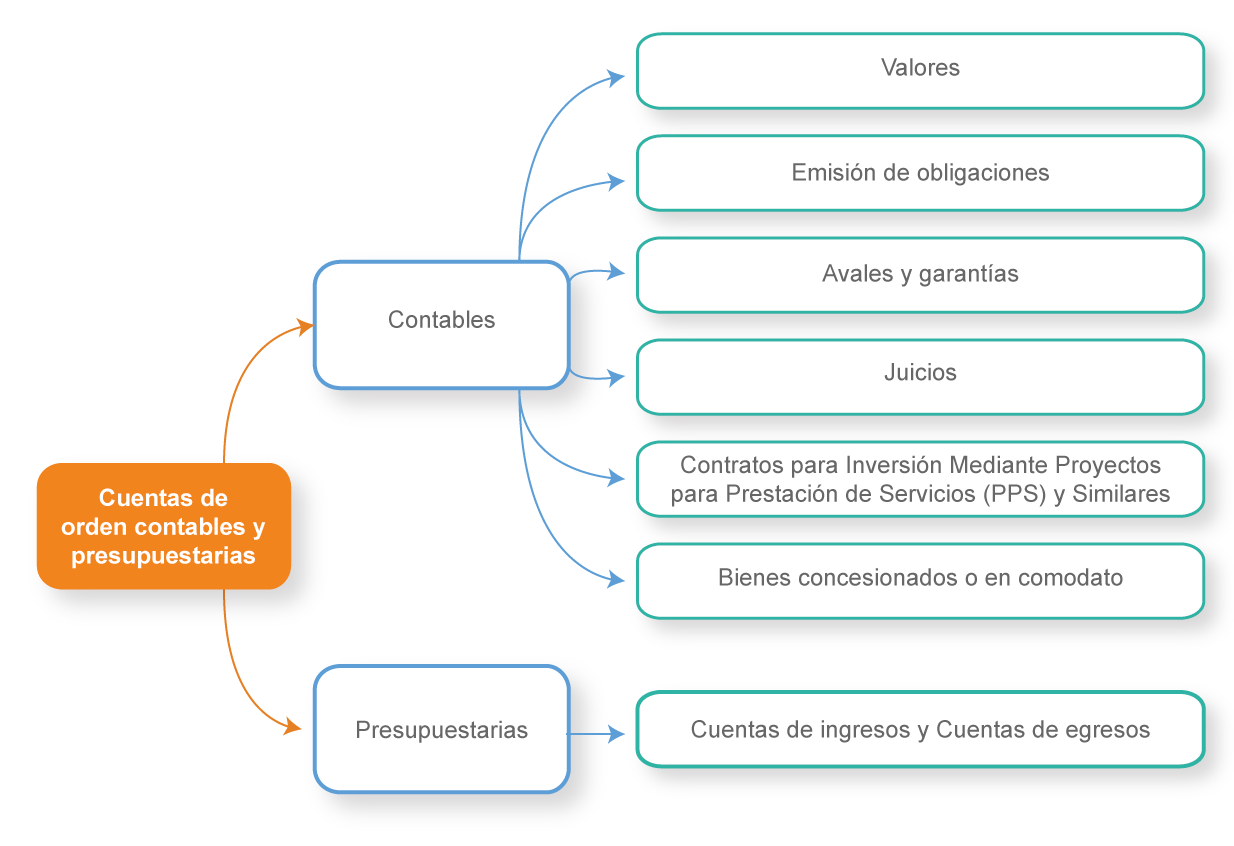

Como sabes los estados financieros presentados por el ente público deberán contener las Notas a los Estados Financieros, por lo que en esta actividad nos centraremos en las Notas de Memoria (Cuentas de orden).

Las cuentas de orden se utilizan para registrar movimientos de valores que no afecten o modifiquen el balance del ente contable, es de suma importancia incluir estas cuentas en libros sólo con efectos de recordatorio contable, de control y en general sobre los aspectos administrativos, o bien, para consignar sus derechos o responsabilidades contingentes que puedan realizarse o presentarse en algún momento.

Las cuentas que se manejan para efectos de estas Notas son las siguientes:

Fuente: CONAC. Manual de Contabilidad Gubernamental. Capítulo VII. De los estados e informes contables, presupuestarios, programáticos y de los indicadores de postura, pág.15.

Se informará, de manera agrupada, en las Notas a los Estados Financieros las cuentas de orden contables y cuentas de orden presupuestario:

- Los valores en custodia de instrumentos prestados a formadores de mercado e instrumentos de crédito recibidos en garantía de los formadores de mercado u otros.

- Por tipo de emisión de instrumento: monto, tasa y vencimiento.

- Los contratos firmados de construcciones por tipo de contrato.

Antes de empezar reflexiona:

- ¿Qué representarán los saldos de las cuentas de orden presentadas en las notas a los estados financieros de un ente público?

- ¿Podemos identificar las cuentas de cierre contable en los Estados Financieros de un ente público?

- ¿Las operaciones extrapresupuestarias, repercuten en la información financiera del ente?

- ¿Los saldos de las cuentas de orden presentadas en la información financiera, modifican el patrimonio?

Propósito

Analizar la información financiera de un ente público para identificar la importancia de las cuentas de orden contable y presupuestario.

Instrucciones

Revisa los siguientes contenidos y recursos

Material de aprendizaje:

Unidad 2. Cierre contable Proporcionado por el docente en línea.

Unidad 2. Cierre contable Proporcionado por el docente en línea.Material de apoyo:

Plataforma Nacional de Transparencia

Plataforma Nacional de Transparencia- Investiga en portales oficiales de transparencia, la información financiera de dos diferentes municipios de tu estado. Preferentemente del trimestre inmediato anterior a la fecha actual o, en su caso, el que corresponda al 31 de diciembre del año anterior.

- De la información obtenida, analiza los estados financieros y describe lo siguiente:

- ¿En qué estados financieros se presentan las cuentas de orden contable y presupuestario?

- ¿Qué similitudes y diferencias se presentan en la información financiera de ambos Municipios?

- Elabora un cuadro comparativo de los estados financieros que incluya:

- Descripción de las cuentas reveladas.

- Naturaleza de las cuentas.

- Descripción de lo que representan los saldos para el Municipio.

- Integra un reporte que contenga el análisis realizado, el cuadro comparativo y tus conclusiones de la actividad. Considera las especificaciones adicionales que indicará el docente en línea.

- Consulta la rúbrica de evaluación y ajusta tu actividad en caso de ser necesario.

Da clic en el icono para descargar el archivo.

- Al finalizar tu actividad, guarda el archivo con la nomenclatura M8_U2_A3_XXYZ_Analisis. Sustituye las XX por las iniciales de tu primer nombre, la Y por la inicial de tu apellido paterno y la Z por la inicial de tu segundo apellido. Sube tu archivo al espacio de la tarea para recibir realimentación.

Para enviar tu archivo o ingresar a la herramienta, ve a la sección Actividades en la parte inferior de esta Unidad.

Da clic en Cierre.

Cierre

En este tema pudiste aprender las cuentas de cierre contable y presupuestario que darán como resultado el resumen de los ingresos y gastos que realizó un ente público durante un periodo determinado, dicho resumen permite conocer el resultado del ahorro obtenido o en su caso el desahorro de la gestión del ejercicio, asimismo es fundamental conocer los resultados de las cuentas de cierre presupuestario porque muestran el importe de los resultados presupuestarios que se obtuvieron durante el ejercicio.

En el Plan de cuentas es posible identificar las cuentas de cierre contable y presupuestario y lo que representa cada una de ellas, mientras que en el Instructivo de manejo de cuentas se determinan las razones de los cargos y abonos, así como lo que representa su saldo.

Los postulas básicos de contabilidad Gubernamental y el Plan de Cuentas, señalan la utilización de las cuentas de orden para el registro del ingreso y del egreso, con el fin de proporcionar información presupuestaria sobre los resultados obtenidos con respecto a los presupuestos autorizados.

Da clic en Referencias de la unidad.

Referencias de la Unidad

- Cámara de Diputados del H. Congreso de la Unión. (2008). Ley general de contabilidad gubernamental. Disponible en: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_17_001.pdf

- Consejo Nacional de Armonización Contable. (2008). Guías Contabilizadoras. Disponible en: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_06_001.pdf

- Consejo Nacional de Armonización Contable. (2008). Instructivo de Cuentas. Disponible en: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_05_001.pdf

- Consejo Nacional de Armonización Contable. (2008). Modelos de Asientos para el registro Contable. Disponible en: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_06_002.pdf

- Consejo Nacional de Armonización Contable. (2008). Notas a los Estados Financieros. Disponible en: https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_008.pdf

- Consejo Nacional de armonización Contable. (2008). Plan de Cuentas. Disponible en: http://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_03_001.pdf

Has concluido el estudio de la Unidad 2 del Módulo 8.